O mercado cimenteiro no Brasil é composto por 15 grupos cimenteiros, nacionais e estrangeiros, com 81 fábricas espalhadas por todas as regiões brasileiras e com uma capacidade instalada anunciada de 78 milhões de toneladas/ano. Para ver a localização de cada fábrica e a quais grupos elas pertencem, criamos um link diretamente do site do SNIC (www.snic.org.br), onde basta clicar no mapa para indicar qual a fábrica e a qual grupo aquela fábrica pertence.

CARACTERÍSTICAS DA INDÚSTRIA CIMENTEIRA

É uma indústria que requer grandes investimentos e está sujeita a pressões de custos. No que se refere aos custos diretos, as despesas com combustíveis e energia elétrica representam mais de 50% na formação do custo direto de produção de uma fábrica de cimento. O cimento é uma commoditie de baixa substitutibilidade, presente em todo o tipo de obra, das mais simples até as mais complexas, do início ao fim das mesmas e por ser um produto de baixa relação preço/peso é bastante onerado pelo frete, sofrendo o impacto com os aumentos de combustível e outros derivados de petróleo. O modal de transporte mais utilizado é o rodoviário, responsável por movimentar 96% de todo o cimento produzido no país, fazendo trafegar cerca de 16 mil caminhões por dia, somente para retirar o cimento das plantas instaladas em todo o território brasileiro. O raio de distribuição do produto atinge em média 300 a 500 quilômetros no sudeste e sul do país, podendo ultrapassar os 1000 quilômetros, quando o cimento é distribuído para as regiões norte e nordeste. Na região norte, principalmente, faz-se necessário a utilização, também, do modal hidroviário. O sistema ferroviário, que melhorou pouco após a privatização, ainda é pouco utilizado para transportar o cimento consumido no país, representando cerca de 3% do tipo de transporte utilizado, ficando apenas 1% para o modal hidroviário. Devido às dimensões continentais do país 2/3 de todo o cimento produzido é distribuído através dos revendedores, o que, de alguma forma, força para que a embalagem mais utilizada seja o saco de 50 kg, que participa em 68% de todo o cimento distribuído no país.

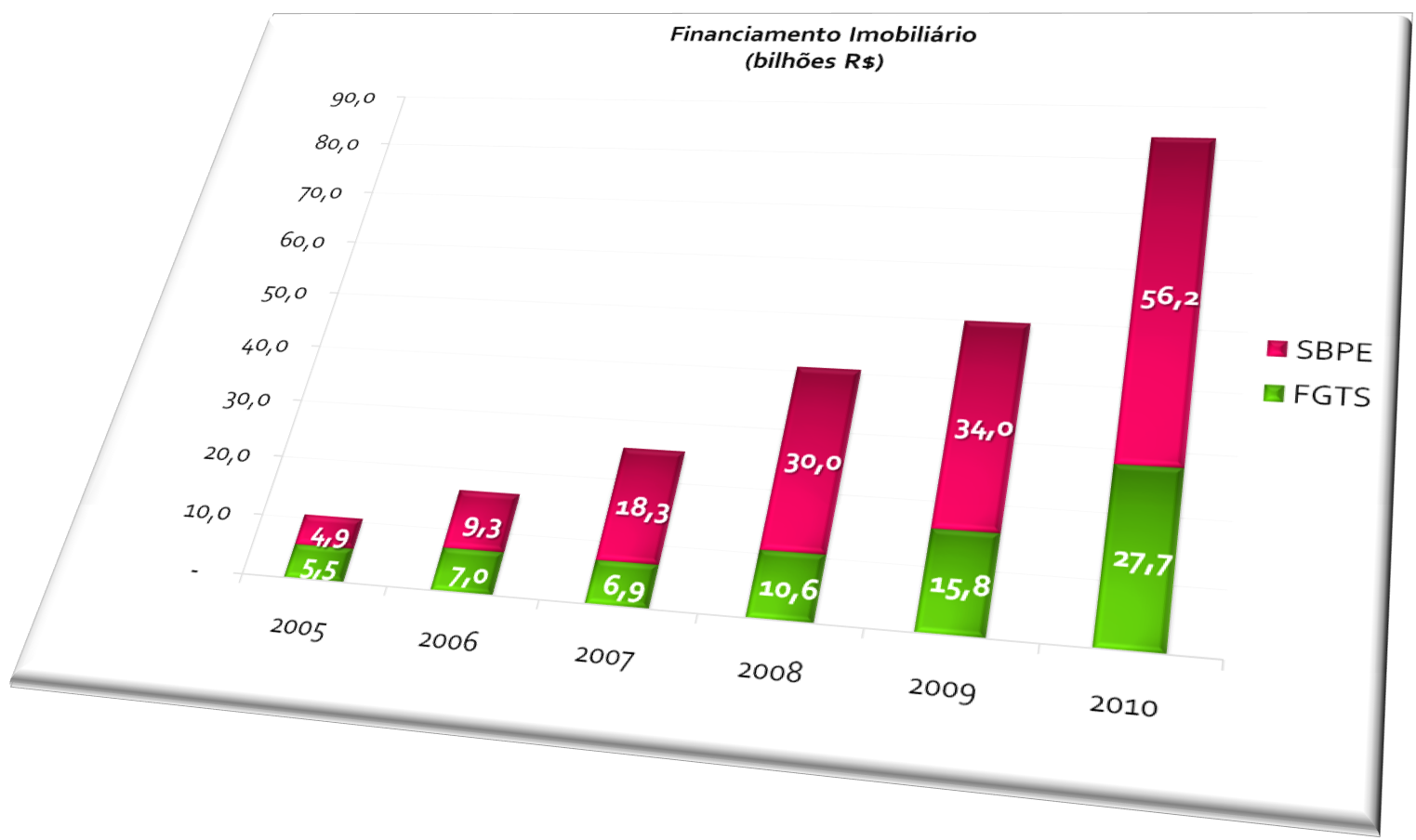

A atividade continuou sua trajetória de alta em 2013, porém com um crescimento também menor do que o apresentado nos anos anteriores e com um viés de baixa. A construção habitacional foi o principal fator a contribuir para a variação de 3,6% no setor. O Fundo de Garantia por Tempo de Serviço (FGTS) e o Sistema Brasileiro de poupança e Empréstimo (SBPE) são as duas principais fontes de funding para o mercado imobiliário. Os dois juntos financiaram mais de um milhão de unidades em 2011. No âmbito do SBPE, o número de unidades habitacionais financiadas representa cerca de 60% do total de financiamentos imobiliários. Apesar dessa participação se manter praticamente inalterada, o número absoluto vem aumentando desde 2005, acumulando mais de 600% de crescimento entre 2005 e 2011.

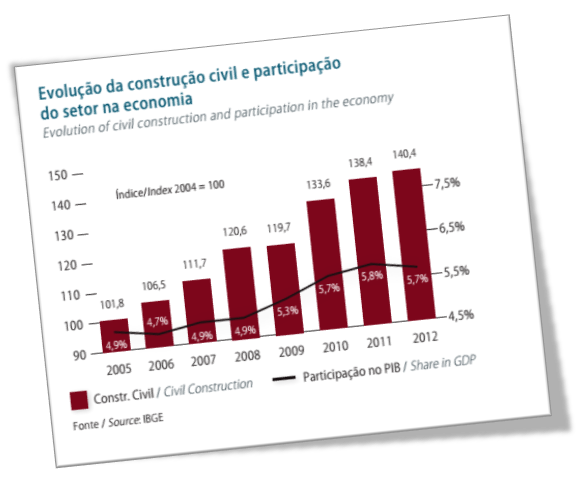

A construção civil brasileira teve, em 2012, desempenho um pouco melhor do que a economia como um todo, apresentando crescimento de 1,4%. Assim como nos últimos anos, o setor imobiliário continuou alavancando esse crescimento.

A construção civil brasileira teve, em 2012, desempenho um pouco melhor do que a economia como um todo, apresentando crescimento de 1,4%. Assim como nos últimos anos, o setor imobiliário continuou alavancando esse crescimento.

As duas principais fontes de recursos para o financiamento imobiliário (Fundo de Garantia por Tempo de Serviço – FGTS

e o Sistema Brasileiro de Poupança e Empréstimo – SBPE) foram responsáveis por financiar R$118,8 bilhões em imóveis (residencial e comercial) em 2012, variação de 4% com relação a 2011. No entanto, refletindo o aumento ocorrido nos preços dos imóveis, o número de unidades financiadas caiu 7% no mesmo período chegando a 968,6 mil.

O financiamento destinado a novas construções e reformas (imóvel novo, construção, material de construção, reforma ou ampliação) somou R$79,3 bilhões em 724 mil unidades em 2012. Isso representou queda de 0,4% no valor financiado e queda de 7,7% no número de unidades. Esse é um bom indicador para o mercado da construção civil, já que exclui os imóveis já prontos e que não agregariam valor para a atividade.

O consumo aparente de cimento, apesar do crescimento de 6,7% em 2012, continuou com a desaceleração apontada no ano anterior. Ao todo, foram 69,3 milhões de toneladas consumidas em todo o território nacional. Isso significou um consumo per capita de 353 kg/hab/ano, sendo mesmo assim, ainda a maior marca de toda a história.

O parque industrial nacional continuou crescendo, com inauguração de novas unidades e aumento da capacidade de fábricas já existentes, permitindo a produção atingir um patamar de 68,8 milhões de toneladas. A importação de cimento foi de 977 mil toneladas, ou seja, apenas 1,4% do consumo aparente.

O crescimento do consumo se deu de forma uniforme em quase todas as regiões do país, com exceção do nordeste que apresentou a maior variação com relação ao ano anterior. Em termos absolutos, a região sudeste continua como o maior consumidor, responsável por 45% do consumo nacional.

Com um cenário internacional preocupante, onde grandes economias tiveram um fraco desempenho, a atividade econômica brasileira teve um resultado aquém do esperado. O PIB brasileiro terminou o ano de 2012 com alta de apenas 0,9%, enquanto as previsões iniciais eram de crescimento da ordem de 4%.

CONSUMIDOR FORMIGA

A Pesquisa de Orçamento Familiar (POF) é realizada periodicamente pelo IBGE e tem como objetivo estudar a estrutura de receitas e despesas dos domicílios brasileiros. Utilizando os dados da POF 2008-2009, o SNIC, em parceria com a Galanto Consultoria, fez um estudo com o intuito de melhor conhecer o consumidor formiga de cimento, aquele que adquire cimento no varejo e, utilizando mão-de-obra própria ou contratada, constrói, reforma e/ou faz serviços de manutenção e de reparos no seu imóvel, independente da sua classe de renda. O resultado aponta a região Nordeste com a maior participação do consumidor individual no consumo aparente de cimento; a menor participação está no Centro-Oeste, o que denota maior grau de formalização nas construções da região. Domicílios com renda inferior a 5 salários mínimos compraram 8,3% do cimento consumido no país, enquanto que famílias com renda superior a 5 salários mínimos compraram 9,9% do consumo total. Os domicílios com renda inferior a 5 salários mínimos, que correspondem a 61,3% do total dos domicílios pesquisados, figuraram apenas com 45,5% do consumo formiga, demonstrando que em termos per capita os de maior renda consomem em média 90% a mais que os de renda mais baixa.

SEGMENTAÇÃO DO CONSUMO DE CIMENTO Com o objetivo de mapear o mercado de cimento em termos de sua macro segmentação por tipo de consumidor e de sua aplicação por tipo de obra (residencial, não-residencial e infraestrutura), o SNIC, com a Fundação Getúlio Vargas – FGV, realizou uma pesquisa de campo junto à rede distribuidora/ consumidora de cimento (revendedores atacadistas e varejistas, concreteiras e empresas construtoras). O resultado da pesquisa mostra que a maior parte do consumo de cimento acontece nas edificações, sejam comerciais, industriais ou residenciais. Esses números evidenciam a atual conjuntura da construção civil brasileira, impulsionada pela construção de edifícios e a escassez, ainda, de obras de infraestrutura.

A indústria de cimento brasileira é moderna e tecnologicamente atualizada, sendo, por exemplo, o consumo médio de energia por tonelada de cimento produzido no país de 107 kw/h , enquanto nos Estados Unidos esse consumo é da ordem de 146 kw/hora por tonelada. Os esforços da indústria nacional tem resultado em progressos significativos, mediante a adoção de processos de produção mais eficientes e com menor consumo de energéticos. Ao mesmo tempo, a utilização de adições misturadas ao clínquer, como a escória de alto forno, também contribuiu para a redução das emissões de CO2 por tonelada de cimento, uma vez que este poluente se forma durante a produção do clínquer. Com isso, o Brasil atingiu atualmente um fator de emissão de aproximadamente 610 kg CO2 por tonelada de cimento, bem abaixo de países como a Espanha (698 kg CO2 / ton. cimento), Inglaterra (839 kg CO2 / ton. cimento) e China (848 kg CO2 / ton. cimento). (Fonte: Oficemen 2003 / Polysius China).

O tempo necessário para a implantação de um projeto, dos estudos preliminares até o funcionamento de uma fábrica de cimento, é de 3 a 5 anos e a escala mínima nas unidades industriais é de 1 milhão de toneladas / ano de capacidade instalada, com investimento de 200 a 300 milhões de dólares.

Nos últimos anos, principalmente em 2010, com um crescimento no consumo acima de 15% sob o ano anterior, surpreendeu parte dos grupos cimenteiros, que correm contra o tempo para aumentar suas capacidades instaladas para, tentar, equilibrar suas ofertas com a demanda prevista para o mercado interno. Com a crise mundial, cujos reflexos no Brasil começaram a acontecer no final do segundo semestre de 2008, muitos projetos anunciados foram engavetados, ou suspensos, pois os empresários não acreditavam em uma saída rápida do Brasil do terrível cenário mundial, com reflexos até os dias de hoje. Essa parada para repensar investimentos, mostrou seus reflexos já em 2009, onde o atendimento ao mercado interno já apresentou problemas pontuais e, principalmente em 2010, onde o crescimento do consumo, em relação a 2009, foi cerca de 15%, o que trouxe, na época, uma ampliação nas dificuldades de atendimento a demanda em diferentes pontos do país, forçando aos grupos tradicionais a buscarem na importação de cimento e/ou matéria prima, uma saída para não desabastecer o mercado e abrir espaços para outros segmentos tomarem a iniciativa, ou mesmo abrir espaços para grupos cimenteiros menores se interessarem pelo mercado brasileiro. É certo que a decisão de investimento em novas plantas e ampliações voltaram a cena e vários grupos passarm a divulgar grandes projetos, porém eles levarão um tempo considerável e uma das medidas, conforme gráfico abaixo, foi reduzir drasticamente as exportações, invertendo a tendência e passando a importar cimento de vários países e para diversos estados brasileiros, como ocorreu no ano passado, conforme figuras mais abaixo.

Esse crescimento na demanda interna, pressiona ainda mais o já reduzido volume exportado, que vem em queda desde 2008. Essa queda nas exportações é o resultado da priorização, por parte dos grupos locais, no atendimento à crescente demanda do mercado nacional.

Esse crescimento na demanda interna, pressiona ainda mais o já reduzido volume exportado, que vem em queda desde 2008. Essa queda nas exportações é o resultado da priorização, por parte dos grupos locais, no atendimento à crescente demanda do mercado nacional.

O crescimento do consumo interno em 2010 e as falhas pontuais no atendimento, pelas industrias cimenteiras em alguns estados, ocasionou uma pequena elevação nos preços do cimento no varejo e uma pequena recuperação de preços na indústria em estados que atravessavam guerras pontuais nos preços, como SP, RJ, DF, GO e Tocantins. A pressão do consumo começa a afetar a logística, fazendo com que os fretes médios para transporte da tonelada de cimento se elevem consideravelmente e, mesmo assim, a oferta de transporte ainda é inferior a demanda pelo produto na ponta, principalmente para as cidades que não oferecem retorno de fretes, ou onde o cimento compete com produtos agrícolas e outros produtos sazonais.

Como o consumo de cimento guarda estreita correlação com a evolução da renda real e com a massa salarial real, nos últimos anos o setor da construção civil e atrelado a ele, a industria cimenteira, vem crescendo a passos largos, devido principalmente ao crescimento do emprego e da renda, a expansão do crédito imobiliário pelo governo e pelos bancos privados e devido à pressão das obras de infra-estrutura do PAC e outros programas governamentais. Observar no gráfico a evolução do crédito imobiliário nos últimos anos.

Mais de 5,5 milhões de moradias precisam ser construídas no País para acabar com o déficit habitacional, de acordo com dados da Pesquisa Nacional de Amostra por Domicílios (Pnad) 2008, utilizados pelo Ministério das Cidades, utilizados pelo Ministério das Cidades. O Programa Minha Casa Minha vida pretende construir ou reformar três milhões de moradias até 2014 para famílias com renda mensal de até dez salários mínimos. Para efeito de prioridade, a Medida Provisória 514/10, do executivo, alterou as regras do programa e estabeleceu concessão prioritária de financiamento a famílias chefiadas por mulheres, desabrigadas ou que residam em áreas de risco. De acordo com o IPEA, hoje já são 22 milhões de famílias brasileiras chefiadas por mulheres.

Mais de 5,5 milhões de moradias precisam ser construídas no País para acabar com o déficit habitacional, de acordo com dados da Pesquisa Nacional de Amostra por Domicílios (Pnad) 2008, utilizados pelo Ministério das Cidades, utilizados pelo Ministério das Cidades. O Programa Minha Casa Minha vida pretende construir ou reformar três milhões de moradias até 2014 para famílias com renda mensal de até dez salários mínimos. Para efeito de prioridade, a Medida Provisória 514/10, do executivo, alterou as regras do programa e estabeleceu concessão prioritária de financiamento a famílias chefiadas por mulheres, desabrigadas ou que residam em áreas de risco. De acordo com o IPEA, hoje já são 22 milhões de famílias brasileiras chefiadas por mulheres.

Nós do Cimento.Org, acreditamos que esse panorama, mesmo com os investimentos anunciados pelos diversos grupos cimenteiros, deverá se manter, pelo menos até 2013 pois como o tempo médio para implantação de um projeto, dos estudos preliminares ao funcionamento de uma fábrica, leva de 03 a 05 anos, até lá, crescendo o consumo nacional a taxas superiores ao crescimento do PIB, as capacidades a serem instaladas, nos anos em que forem disponibilizadas ao mercado, já estarão quase que comprometidas, ainda mais com os projetos gigantescos como a COPA de 2014, a Olimpíada de 2016, projetos do PAC e as obras do Programa “Minha Casa Minha Vida”.

Veja nossas projeções no quadro abaixo:

Tabela 01: Comparação crescimento do PIB x Consumo de Cimento no Brasil (2004 a 2013):

|

Previsões de Crescimento Consumo Brasil – www.cimento.org |

|||

|

Anos |

Var. do PIB |

Variação Cresc. Consumo |

Cons. de Cimento |

|

2003 |

0,55% |

-10,26% |

34.884 Mil/Ton |

|

2004 |

5,7% |

2,44% |

35.734 Mil/Ton |

|

2005 |

2,9% |

5,41% |

37.666 Mil/Ton |

|

2006 |

3,8% |

8,92% |

41.027 Mil/Ton |

|

2007 |

5,4% |

9,83% |

45.062 Mil/Ton |

|

2008 |

5,2% |

14,44% |

51.571 Mil/Ton |

|

2009 |

-0,2% |

0,62% |

51.892 Mil/Ton |

|

2010 |

7,5% |

15,64% |

60.008 Mil/Ton |

|

2011 |

2,7% |

8,27% |

64.972 Mil/Ton |

|

2012 |

0,9% |

6,70% |

69.328 Mil/Ton |

|

2013 |

2,5% *¹ |

2,3%*² |

70.922 Mil/Ton |

*¹ Projeção do PIB divulgado pelo BC para 2013

*² Projeção do crescimento das vendas de cimento por dia útil, considerando as vendas acumuladas até Outubro/13.

Em 2013, como nos anos anteriores, um novo recorde de consumo no país será registrado, porém a curva do crescimento deverá ser menor e, pela primeira vez desde 2004, o crescimento do consumo de cimento poderá ser inferior ao crescimento do PIB nacional. Na verdade os países emergentes, incluindo o Brasil, tem crescido em consumo de cimento nos últimos anos e paíse maduros como os da Europa ou mesmo os Estados Unidos, tem sofrido quedas grandes e consecutivas no consumo desse produto, onde a Portugal e Espanha, por exemplo, perderam em consumo números grandiosos, voltando a consumir cimento como na década de 70 e 60 respectivamente. (matéria sobre consumo na Europa).

Para cotar preços de cimento em todo o Brasil, com um único clique, acesse www.cimentonline.com.br