A indústria de cimento está distribuída por quase todos os países do mundo, com atuação marcante tanto de empresas locais como de grandes grupos internacionais integrados e com desempenho global. A indústria sistematicamente implanta novas unidades integradas, com investimentos situando-se em torno de US$ 150,00/t/ano de clínquer, englobando somente equipamentos e construção, não sendo computados terrenos, jazidas e capital operacional. No total, o investimento situa-se entre US$ 180,00 e US$ 200,00/ton/ano de cimento ou clínquer.

A produção mundial de cimento em 2020 foi um pouco superior a 4.000 Mton, ou seja, um crescimento próximo a 8,1% em relação ao montante produzido em 2012, que foi de aproximadamente 3.700 milhões de toneladas. No quadro abaixo, com base em dados do SNIC e CEMBUREAU, fica fácil observar as diferenças entre os diversos países do mundo em relação a produção de cimento no mundo, apenas a China, Índia e EUA mantiveram suas posições no ranking comparativo com 2005. Mesmo os Estados Unidos mantendo sua posição de terceiro, perdeu produção de 22% de sua produção em relação ao ano de 2005, tendo, na outra ponta e sempre na primeira posição a CHINA que cresceu 131% no período e países como o Vietnã que figurava na 17ª posição em 2005, de lá até 2013 sua produção de cimento cresceu surpreendentes 110%, levando o país, em 2013 a se posicionar como o oitavo maior produtor de cimento do mundo. Bem colocado em relação a outras grandes economias, o Brasil cresceu mais que a média mundial no período, cresceu 78,6% em sua produção de cimento de 2005 para 2013 e a produção mundial cresceu “apenas” 71%.

|

PRODUÇÃO DE CIMENTO DO MUNDO 2013 |

|||||

|

Ranking 2005 |

Ranking 2013 |

País / Região |

Mil Toneladas 2005 |

Mil Toneladas 2013 |

Evolução em % |

|

1º |

1º |

China |

1.079,6 |

2.300 |

113% |

|

2º |

2º |

Índia |

146,8 |

280 |

90% |

|

3º |

3º |

Estados Unidos |

99,4 |

77,8 |

-22% |

|

5º |

4º |

Irã |

32,7 |

75 |

129,3% |

|

13º |

5º |

Brasil |

39,2 |

70 |

78,6% |

|

10º |

6º |

Turquia |

45,6 |

70 |

53,5% |

|

8º |

7º |

Rússia |

49,5 |

65 |

31,3% |

|

17º |

8º |

Vietnã |

30,8 |

65 |

110.4% |

|

4º |

9º |

Japão |

72,7 |

53 |

-27% |

|

18º |

10º |

Arábia Saudita |

26,1 |

50 |

91,6% |

|

6º |

11º |

Coréia do Sul |

49,1 |

49 |

-0,2% |

|

16º |

12º |

Egito |

38,9 |

46 |

18,3% |

|

14º |

13º |

México |

35,4 |

36 |

1,7% |

|

12º |

14º |

Indonésia |

36,1 |

35 |

-3% |

|

11º |

15º |

Tailândia |

37 |

35 |

-5,4% |

|

15º |

16º |

Alemanha |

30 |

34 |

13,3% |

|

21º |

17º |

Paquistão |

18 |

32 |

78% |

|

9º |

18º |

Itália |

46 |

29 |

-37% |

|

7º |

19º |

Espanha |

50 |

20,7 |

-59% |

|

Outros países |

381,9 |

577,5 |

51% |

||

|

Produção Total Mundo |

2.344,8 |

4.000 |

71% |

||

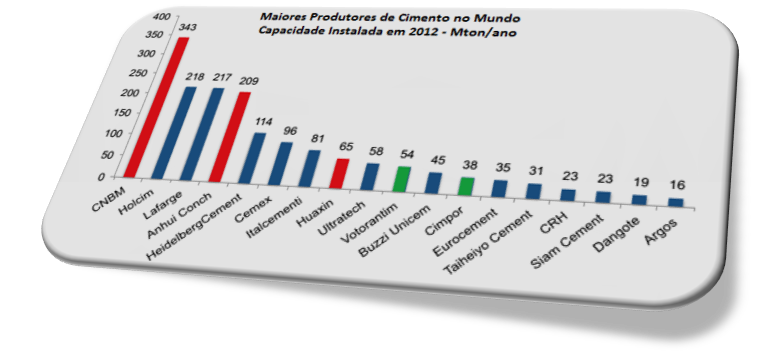

No gráfico de 2012 a CIMPOR, 12ª do mundo, ainda figura independente da ITERCEMENT, holding cimenteira do Grupo Camargo Correia, que após a aquisição da portuguesa CIMPOR, em 2013 deverá se posicionar entre os 10 maiores grupos cimenteiros do mundo.

(clique na imagem para ampliar)

(clique na imagem para ampliar)O que chama atenção é o tamanho da indústria cimenteira da China, não só pelo volume do mercado local, como pelo tamanho dos players lá instalados, onde entre os 10 maiores do mundo, três gigantes chineses aparecem na lista e eles, juntos, somam 617 Mton/ano de capacidade instalada, nada menos que 42% do total das capacidades instaladas dos 10 maiores cimenteiros do mundo em 2012 estão nas mãos dos chineses, sendo que 38% estão nas mãos de duas estatais chinesas a CNBM e a Anhui Conch, 1ª e 4ª maiores do mundo em capacidade instalada.

Depois de alguns anos difíceis, com a construção em queda em alguns dos países mais ricos do mundo, a recuperação parece enviar pequenos sinais. A demanda está se recuperando, porém quase todos os grandes grupos ainda lidam com resultados negativos em seus balanços.

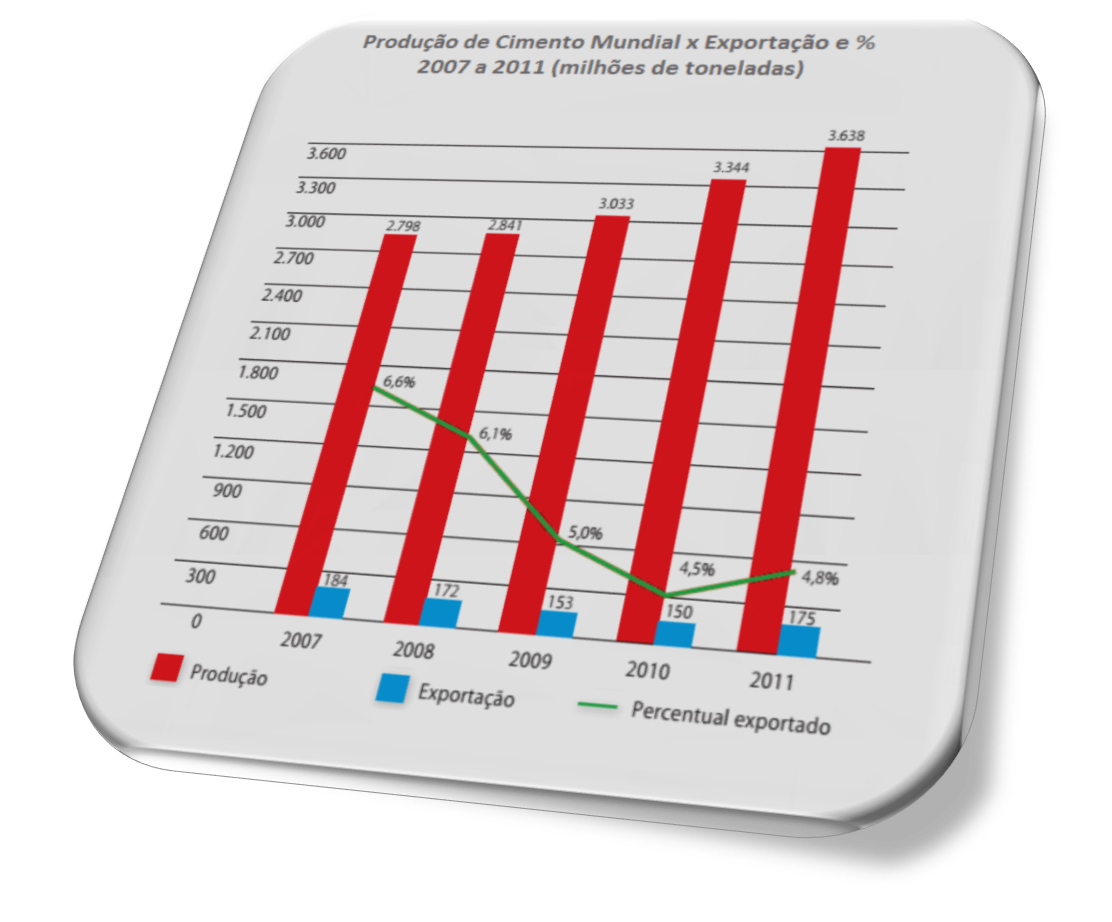

Por ser um material de baixa relação preço/preço, o cimento é produzido em grandes plantas próximas, tanto das minas de calcário, que fornecem a principal matéria prima, como dos grandes mercados consumidores. O transporte pesa tanto nos custos de comercialização que raramente essa mercadoria viaja mais de 300 quilômetros por estradas, por isso, os seus mercados tendem a ser locais com pouco comercio internacional.

Desde 2009 as exportações são inferiores a 5% de todo o cimento produzido no mundo.

(clique na imagem para ampliar)

(clique na imagem para ampliar)Os investimentos para a construção de uma fábrica são elevados e uma nova planta para produzir cerca 1 milhão de toneladas por ano, terá que investir cerca de US$ 200 milhões e por essas características a indústria cimenteira, em todo o mundo, tende a ser um oligopólio natural, o que atrai, invariavelmente e periodicamente, o interesse dos órgãos reguladores de preços em quase todos os países.

Apenas cerca de 3% da produção mundial é comercializada através de plantas fronteiriças, com excesso de capacidade que escoam parte de suas produções, os excedentes, para os países vizinhos, quase sempre praticando preços muito aquém dos praticados internamente, destruindo os preços e as margens dos produtores locais o que faz com que os preços internacionais, locais, sejam melhores em lugares distantes de grandes exportadores como a China, Japão ou Turquia, e, também naqueles países sem acesso ao mar.

Embora o comércio de cimento não possa ser global, o consumo segue o mesmo caminho que outras commodities amplamente negociadas que tem uma estreita correlação com a expansão econômica.

Nos últimos anos, a demanda nas economias emergentes aumentou consideravelmente, uma vez que para urbanizar e industrializar esses países, eles já consomem cerca de 90% da produção de cimento do mundo e esta percentagem deverá continuar crescendo. Nos países ricos, desenvolvidos do ponto de vista de infraestrutura, a demanda por cimento tende ao declínio, principalmente após a crise mundial, onde países ricos como Espanha, França e outros, sofreram quedas substanciais no consumo do produto, levando-os de volta a volumes alcançados na década de 70.

Nos últimos vinte anos os maiores produtores mundiais de cimento, diante da constatação do declínio nas taxas de crescimento em seus mercados domésticos, passaram a comprar plantas ou grupos em países em emergentes. A corrida para comprar as melhores empresas locais, os gigantes de cimento, com excessos de capacidade instalada, deixam um “rastro de destruição nos preços”, de acordo com Phil Roseberg da Sanford C. Bernstein, empresa britânica de pesquisas.

Desde o início da crise financeira, as grandes cimenteiras sofrem com as quedas nas vendas nos países mais ricos, forçando-os a buscarem novos mercados nos países emergentes. O natural aumento na capacidade instalada nos países em desenvolvimento, advindos, em parte pela chegada desses produtores gigantes, empurraram os preços para patamares nocivos, tanto para as empresas locais como para os players globais.

Mesmo assim, alguns especialistas acreditam que as bases para a recuperação do mercado global de cimento foram estabelecidas. A maioria das grandes multinacionais começa a apresentar melhores resultados, mesmo que via redução nos custos, como também por bons sinais que emanam de mercados específicos. A demanda continua ascendente no continente asiático. O consumo chinês deve crescer menos nos próximos anos, mas ainda apresentará crescimento. A indústria da construção dos Estados Unidos está se recuperando e mesmo com sinais não tão animadores na Europa, previsões otimistas são divulgadas para o PIB europeu de 2014 e 2015, estimado respectivamente com crescimentos de 1,4% e 1,9%.

A conta de energia elétrica, responsável por uma fatia considerável nos custos da indústria cimenteira, tem aumentado em todos os países, porém a queda nos preços do carvão, causada por uma grande oferta de gás, está reduzindo as contas de energia das indústrias e os preços ainda elevados dos combustíveis desencorajam as empresas a percorrerem longas distâncias, o que de certa forma preserva os preços e as margens de empresas locais.

As perspectivas mais otimistas, no entanto, podem não durar muito tempo, já que algumas economias emergentes se aproximam do fim de suas fases de “fome por cimento” que deu e continua dando grande celeridade ao ritmo das construções. De acordo com Phil Roseberg, a demanda por cimento na Turquia e na Malásia e até mesmo em algumas regiões da China, pode atingir o pico nos próximos cinco anos, embora de acordo com a visão Kong Xiangzhong dirigente da Associação Chinesa de Cimento, o mercado chinês deverá continuar crescendo, pelo menos, pelos próximos 10 anos. Pelo sim e pelo não, a esperada recuperação do mercado poderá não ser tão durável e tão concreta como os produtos a base do nobre material.