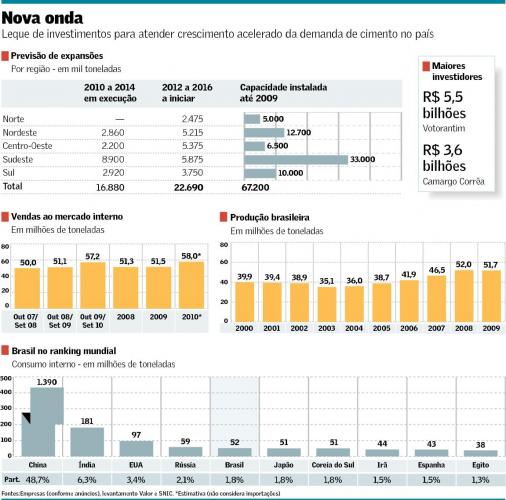

Em 2007, houve falta de cimento em algumas regiões do Brasil. Neste ano, o país está importando quase 1 milhão de toneladas para abastecer alguns mercados, principalmente no Nordeste. A partir de 2012, dizem empresários do setor, vai ter sobra de cimento no país. Essa mudança de cenário será fruto da nova onda de investimentos na produção de cimento, a maior desde o ‘milagre econômico’, na década de 70, quando o consumo mais que dobrou.

Ela promete adicionar 44 milhões de toneladas do produto à atual capacidade da indústria, um aumento de 70%. Caso se confirmem todos os projetos anunciados até agora, os investimentos no setor vão superar R$ 15 bilhões até 2016, conforme levantamento feito pelo Valor.

O consumo, que vinha acelerado desde 2007 e estagnou durante a crise, neste ano cresce a taxas de dois dígitos. De janeiro a setembro, aumentou 15% e o mercado doméstico prevê fechar o ano com volume recorde, na casa de 58 milhões de toneladas. Por conta disso, tradicionais fabricantes e alguns investidores novatos no setor anunciaram planos e intenções de expansão do parque fabril atual e montagem de novas instalações.

A expectativa de executivos da indústria é que a demanda se mantenha forte e sustentável até 2015. A estimativa mais conservadora aponta estabilização do consumo brasileiro na faixa de 70 milhões de toneladas ao ano, o que daria consumo de 350 quilos do produto por habitante. Já os mais otimistas projetam 80 milhões de toneladas, chegando próximo da média mundial, que foi de 422 quilos em 2008. Na China e Coreia do Sul, o consumo per capita superou mil quilos. No Brasil, foi de 272.

Walter Schalka, presidente da Votorantim Cimentos, que está investindo mais de R$ 5 bilhões no país, aponta três fatores que puxam a demanda de cimento no Brasil hoje. Primeiro, o boom imobiliário no segmento residencial, fortalecido com o programa de habitação popular do governo, o Minha Casa Minha Vida. A segunda frente está em infraestrutura. “O Brasil precisa de mais obras de saneamento, portos, aeroportos, rodovias e hidrelétricas”, diz. Por fim, os segmentos comercial e industrial (escritórios, shopping centers e fábricas), os quais vinham fortemente aquecidos até 2008, pararam com a crise e agora voltaram com muita força, segundo informa o executivo.

Com o avanço do consumo para dentro do país – Norte e Centro-Oeste – e para o Nordeste, essas regiões tornaram-se alvo dos investidores. Cerca de metade da nova capacidade foi direcionada para locais como Porto Velho (RO), Xambioá (TO), Barcarena (PA), Pecém (CE), Rio Grande do Norte, Bahia e Mato Grosso, abarcando a maioria dos Estados dessas regiões. No sul do Pará, dois grandes grupos brasileiros – Votorantim e Camargo Corrêa – estudam locais para montar fábricas com vistas a atender a construção de futuras usinas hidrelétricas, caso de Belo Monte, já definida, e outras previstas para a região Norte.

“O mercado brasileiro de cimento ainda tem muito espaço para avançar, apesar de ser o quinto do mundo. O país tem muito o que fazer em obras de infraestrutura e em habitações” , observa Humberto Junqueira de Farias, presidente no Brasil da Camargo Corrêa Cimentos (CCC). A controlada do grupo construtor Camargo Corrêa planeja investir R$ 3,6 bilhões até 2016, em expansão e novas fábricas, para elevar sua produção em 75%, chegando a 14 milhões de toneladas. “Nossa meta é ter no mínimo 15% do mercado brasileiro”, afirma.

No ano passado, a empresa fechou o ano com 10% do mercado nacional ao vender 5,1 milhões de toneladas, atrás apenas da Votorantim, líder, com pouco mais de 40%, e do João Santos, grupo pernambucano que atua basicamente no Norte e Nordeste, com 11%. As multinacionais Cimpor, de Portugal, Holcim, da Suíça, e Lafarge, da França, ficaram, respectivamente, com 9%, 7% e 7%.

Neste ano, a CCC projeta vender 6 milhões de toneladas, crescendo 17% sobre o volume comercializado no ano passado. “Até 2015, o mercado no país continuará com expansão sustentável”, prevê Farias. Ele estima que até o fim desse ciclo, em 2016, que inclui os eventos da Copa do Mundo e os Jogos Olímpicos do Rio, o consumo nacional baterá em 81 milhões de toneladas.

A Votorantim fez o primeiro anúncio de investimentos em 2007, o qual foi reforçado em meados do ano seguinte no primeiro semestre de 2010. Ao final de 2010, a empresa passará de uma capacidade de 25 milhões de toneladas para 42 milhões de toneladas, com 35 fábricas em operação. Esses números não consideram as três unidades que deu em fevereiro para a Lafarge em troca dos 17% que a francesa tinha no capital da Cimpor.

Para Schalka, da Votorantim, o consumo continuará certamente em alta pelos próximos dois a três anos. Mais cauteloso, prevê que o consumo por habitante vai estabilizar na faixa de 320 a 350 quilos por habitante. “Todo o adicional de demanda com esses eventos já está na conta. Depois disso, vai depender muito de aumento da renda, oferta de crédito e crescimento do PIB”. Para ele, a capacidade instalada do setor cimenteiro no país deverá chegar ao patamar de 90 milhões de toneladas – 30% acima do consumo que prevê e 15% abaixo do volume que teria o parque fabril se todos os projetos anunciados de fato saírem do papel.

Atraída por essa expansão, a Cia. Siderúrgica Nacional (CSN) entrou no setor com uma fábrica em Volta Redonda (RJ), ao lado de sua usina de aço, apta a fazer 1,4 milhão de toneladas. Com cerca de US$ 400 milhões, que inclui fábricas em Arcos (MG), a CSN quer atingir 3,6 milhões de toneladas em 2012. Mais três fábricas são só intenções.

Entre os novos grupos com projetos estão também o cearense Apodi, a desconhecida BRC Cimentos e a catarinense Cimento Supremo. A família pernambucana Brennand está de retorno com uma grande fábrica em Minas. Dos tradicionais, a Ciplan, do Distrito Federal, e a Itambé, do Paraná, já estão com projetos em andamento. Já João Santos, Holcim, Cimpor, Tupi e Liz não deram informações de seus planos de investimentos

Os executivos brasileiros consideram que o aquecimento do mercado de construção de habitações foi o principal responsável pela recuperação do pós-crise no Brasil. Esse é o resultado de uma pesquisa da KPMG feita com 500 executivos em 26 países.

Entre os executivos brasileiros pesquisados, 53% consideraram a importância do setor de habitação na retomada do crescimento econômico, enquanto 41% creditaram a recuperação às medidas anticíclicas do governo. Fatores como redução da taxa de juros e aquecimento do consumo foram considerados menos importantes.

Cerca de 35% dos brasileiros entrevistados declararam que medidas de estímulo não são mais necessárias. Apenas 10% acreditam que o governo deveria manter alguns incentivos por pelo menos mais dois anos.

Para Roberto Haddad, sócio da KPMG, esse dado revela a grande confiança das empresas na economia. “A pesquisa mostra que o brasileiro está entusiasmado, com a percepção que o Brasil está vivendo um momento diferente dos demais países.”

Nos países da região Ásia-Pacífico – Austrália, China, Hong Kong, Índia, Japão e Cingapura – o pacote de estímulos do governo foi classificado como principal fator de recuperação pós-crise por 74% dos entrevistas. Nos países europeus pesquisados, o principal fator apontado foi a recuperação do consumo e do nível de exportações.

Apesar da confiança na economia interna, os brasileiros demonstraram preocupação maior com a dívida pública. Levando em conta o universo total pesquisado, 70% do empresariado diz que a situação precisa ser administrada com corte em gastos públicos. Entre os europeus, a preocupação é maior, atingindo 77% dos executivos. No grupo dos países do continente americano – além do Brasil, Argentina, Canadá, Chile, México e Estados Unidos -, a taxa aumenta para 69%.

No Brasil, o corte de gastos públicos é necessário para 90% dos executivos pesquisados. Cerca de 67% dos brasileiros entrevistados consideram que a principal despesa que merece cortes é o gasto com a folha de pagamento dos servidores públicos, enquanto a redução dos gastos comprevidência foi votada por 11%.

fonte: Valor Econômico