O mercado do cimento no Brasil, após a grande crise no setor que foi sinalizada a partir de 2015, quando muitas plantas suspenderam atividades, vendas, fusões e a chegada de muitos players internacionais, atualmente o pais conta com 22 grupos cimenteiros, nacionais e estrangeiros, com 94 plantas cuja a capacidade instalada ativa e inativa, para a produção de cimento de 100 milhões de toneladas/ano. Se subtrairmos da capacidade instalada do país, as plantas paralisadas com produção suspensa, a capacidade instalada ativa cai para 94,6 milhões de toneladas de cimento ao ano. Até o final do ano de 2020 foram fechadas e/ou paralisadas 19 plantas, das quais 17 delas continuam inativas, que somadas montam uma capacidade de produção de 11,1 milhões de toneladas por ano. Das plantas plantas fechadas ou paralisadas, três delas estão na região norte, oito são plantas que rodavam no nordeste e seis na região sudeste, região com o maior consumo do país. Se considerarmos a capacidade instalada total, uma vez que se o mercado sinalizar uma melhora substancial, os grandes grupos conseguem por em marcha suas plantas, com pequenos investimentos, a ociosidade do mercado brasileiro de cimento é da ordem de 36% no ano de 2023. Até 2018, quando o consumo ainda estava em queda livre, a ociosidade chegou a bater 46,4%.

O consumo de cimento totalizou 62,2 milhões de toneladas em 2023, uma retração de 0,9% sobre o ano anterior, ou seja, 558 mil toneladas a menos. É a segunda queda anual consecutiva. Até então, no triênio 2019-2021, mesmo com a pandemia, o setor registrava crescimentos de 3,5% em 2019, 10,6% em 2020 e 6,5% em 2021, tendo recuperado 11,6 milhões de toneladas das 19,8 milhões perdidas no período 2015-2018. O resultado negativo de 2023 faz com que o consumo fique a 10,5 milhões de toneladas do recorde histórico em 2014, e com uma ociosidade de 33%.

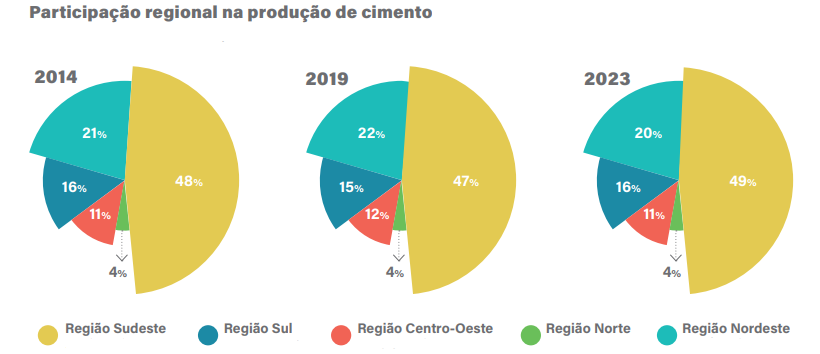

Cada região do país, com suas características, porte e economia, mantem uma participação uniforme nos últimos anos. O sudeste, região mais rica e industrializada do país, detém quase 50% da produção e do consumo de cimento do país. A região nordeste com seus nove estados, fica com a segunda posição em relação a produção e consumo para o produto.

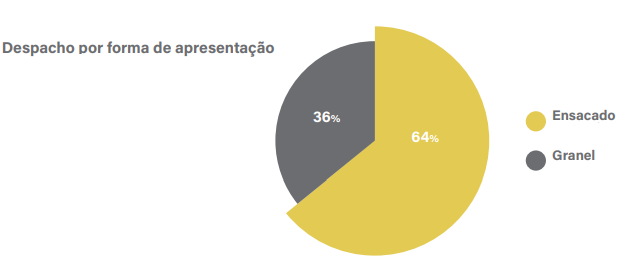

Diferente da grande maioria dos países europeus, que concentram cerca de 60 a 80% das vendas de cimento na apresentação granel, ficando apenas com cerca de 20% em sacos de papel kraft ou embalagens plásticas, no Brasil a maior parcela do cimento comercializado ainda é em sacos de papel, principalmente em sacos de 50 quilogramas.

Para conhecer a localização georreferenciada de todas as plantas instaladas no país e as melhores informações de cada fábrica e dos grupos as quais pertencem, criamos um MAPA exclusivo no Google my maps, que poderá ser acessado através de uma solicitação em nosso chat.

Caso algum Grupo Cimenteiro encontrar alguma informação que precise ser melhorada ou corrigida, pode entrar em contato direto através do [email protected] ou através de nosso chat online

CARACTERÍSTICAS DA INDÚSTRIA CIMENTEIRA

É uma indústria que requer grandes investimentos e está sujeita a pressões de custos. No que se refere aos custos diretos, as despesas com combustíveis e energia elétrica representam mais de 50% na formação do custo direto de produção de uma fábrica de cimento. O cimento é uma commodities de baixa substitutibilidade, presente em todo o tipo de obra, das mais simples até as mais complexas, do início ao fim das mesmas e por ser um produto de baixa relação preço/peso, é bastante onerado pelo frete, na distribuição, sofrendo o impacto com os aumentos de combustível e outros derivados de petróleo. O modal de transporte mais utilizado é o rodoviário, que em 2014, mais uma vez, foi responsável por movimentar 96% de todo o cimento produzido no país, fazendo trafegar cerca de 16 mil caminhões por dia, somente para retirar o cimento das plantas instaladas em todo o território brasileiro. Esse retrato de 2014 não se alterou significativamente desde então, ou seja, a logística do setor cimenteiro é super dependente do modal rodoviário.

O raio de distribuição do produto atinge em média 300 a 500 quilômetros no sudeste e sul do país, podendo ultrapassar os 1000 quilômetros, quando o cimento é distribuído para as regiões norte e nordeste. Na região norte, principalmente, faz-se necessário a utilização, também, do modal hidroviário. O sistema ferroviário, que melhorou pouco após a privatização, ainda é pouco utilizado para transportar o cimento consumido no país, representando cerca de 3% do tipo de transporte utilizado, ficando apenas 1% para o modal hidroviário. Devido às dimensões continentais do país 2/3 de todo o cimento produzido é distribuído através da cadeia da revenda, o que, de alguma forma, força para que a embalagem mais utilizada seja o saco de 50 kg, que participa em 68% de todo o cimento despachado no país. Cabe observar que mesmo os modais ferroviário (3%) e hidroviário (1%), insignificantes para a logística do setor, ainda assim necessitam do modal rodoviário nas “pontas”, no transbordo dos vagões ou portos, tanto na origem (na maioria das vezes), quanto nos destinos das mercadorias.

A construção civil avançou 1,6% em 2019, puxado principalmente pelo setor de edificações imobiliárias, segundo o IBGE. Foi o primeiro ano positivo do setor após cinco anos no vermelho.

No ano passado, as vendas de imóveis aumentaram 9,7% em comparação com 2018, segundo pesquisa da Câmara Brasileira da Indústria da Construção (CBIC) e o desempenho da construção civil puxou os investimentos, que avançaram 2,2% em 2019. O segmento de construção respondeu por 44% do total dessa expansão.

CONSUMO DE CIMENTO NO BRASIL DE 1980 A 2019

| Anos | 1.000 Toneladas | Variação anual (%) |

|---|---|---|

| 80 | 26.885 | ... |

| 81 | 25.951 | -3,47% |

| 82 | 25.449 | -1,94% |

| 83 | 20.858 | -18,04% |

| 84 | 19.309 | -7,43% |

| 85 | 20.547 | 6,41% |

| 86 | 25.223 | 22,75% |

| 87 | 25.284 | 0.24% |

| 88 | 25,.282 | -0,01% |

| 89 | 25.768 | 1,93% |

| 90 | 25.916 | 0.57% |

| 91 | 27.335 | 5,48% |

| 92 | 23.993 | -12,22% |

| 93 | 24.810 | 3,41% |

| 94 | 25.046 | 0,95% |

| 95 | 28.062 | 12,04% |

| 96 | 34.505 | 22,97% |

| 97 | 37.921 | 9,90% |

| 98 | 39.705 | 4,71% |

| 99 | 40.045 | 0,86% |

| 00 | 39.208 | -2,09% |

| 01 | 38.264 | -2,41% |

| 02 | 37.832 | -1,13% |

| 03 | 33.562 | -11,29% |

| 04 | 35.660 | 6,25% |

| 05 | 37.582 | 5,39% |

| 06 | 40.938 | 8,93% |

| 07 | 44.984 | 9,88% |

| 08 | 51.488 | 1,45% |

| 09 | 51.670 | 0,35% |

| 10 | 60.008 | 16,14% |

| 11 | 64.972 | 8,27% |

| 12 | 69.324 | 6,70% |

| 13 | 70.974 | 2,38% |

| 14 | 71.702 | 1,03% |

| 15 | 65.316* | -8,93% |

| 16 | 57.473* | -12,4% |

| 17 | 53.306* | -6,81% |

| 18 | 52.713* | -1,13% |

| 19 | 54.534* | 3,42% |

O CONSUMIDOR FORMIGA

A Pesquisa de Orçamento Familiar (POF) é realizada periodicamente pelo IBGE e tem como objetivo estudar a estrutura de receitas e despesas dos domicílios brasileiros. Utilizando os dados da POF 2008-2009, o SNIC, em parceria com a Galanto Consultoria, fez um estudo com o intuito de melhor conhecer o consumidor formiga de cimento, aquele que adquire cimento no varejo e, utilizando mão-de-obra própria ou contratada, constrói, reforma e/ou faz serviços de manutenção e de reparos no seu imóvel, independente da sua classe de renda. O resultado aponta a região Nordeste com a maior participação do consumidor individual no consumo aparente de cimento; a menor participação está no Centro-Oeste, o que denota maior grau de formalização nas construções da região. Domicílios com renda inferior a 5 salários mínimos compraram 8,3% do cimento consumido no país, enquanto que

famílias com renda superior a 5 salários mínimos compraram 9,9% do consumo total. Os domicílios com renda inferior a 5 salários mínimos, que correspondem a 61,3% do total dos domicílios pesquisados, figuraram apenas com 45,5% do consumo formiga, demonstrando que em termos per capita os de maior renda consomem em média 90% a mais que os de renda mais baixa.

SEGMENTAÇÃO DO CONSUMO DE CIMENTO

Com o objetivo de mapear o mercado de cimento em termos de sua macro segmentação por tipo de consumidor e de sua aplicação por tipo de obra (residencial, não-residencial e infraestrutura), o SNIC, com a Fundação Getúlio Vargas – FGV, realizou uma pesquisa de campo junto à rede distribuidora/consumidora de cimento (revendedores atacadistas e varejistas, concreteiras e empresas construtoras).

O resultado da pesquisa mostra que a maior parte do consumo de cimento acontece nas edificações, sejam comerciais, industriais ou residenciais. Esses números evidenciam a atual conjuntura da construção civil brasileira, impulsionada pela construção de edifícios e a escassez de obras de infraestrutura.

INDÚSTRIA MODERNA E BAIXA EMISSÃO DE CO2

A indústria de cimento brasileira é moderna e tecnologicamente atualizada, sendo, por exemplo, o consumo médio de energia por tonelada de cimento produzido no país de 107 kw/h , enquanto nos Estados Unidos esse consumo é da ordem de 146 kw/hora por tonelada. Os esforços da indústria nacional têm resultado em progressos significativos, mediante a adoção de processos de produção mais eficientes e com menor consumo de energéticos. Ao mesmo tempo, a utilização de adições misturadas ao clínquer, como a escória de alto forno, também contribuiu para a redução das emissões de CO2 por tonelada de cimento, uma vez que este poluente se forma durante a produção do clínquer. Com isso, o Brasil atingiu atualmente um fator de emissão de aproximadamente 610 kg CO2 por tonelada de cimento, bem abaixo de países como a Espanha (698 kg CO2 / ton. cimento), Inglaterra (839 kg CO2 / ton. cimento) e China (848 kg CO2 / ton. cimento). (Fonte: Oficemen 2003 / Polysius China).

O tempo necessário para a implantação de um projeto, dos estudos preliminares até o funcionamento de uma fábrica de cimento, é de 3 a 5 anos e a escala mínima nas unidades industriais é de 1 milhão de toneladas / ano de capacidade instalada, com investimento de 200 a 300 milhões de dólares.

A partir de 2010, com um crescimento no consumo acima de 15% sob o ano anterior, surpreendeu parte dos grupos cimenteiros, que correram contra o tempo para aumentar suas capacidades instaladas para, tentar, equilibrar suas ofertas com a demanda prevista para o mercado interno. Com a crise mundial, cujos reflexos no Brasil começaram a acontecer no final do segundo semestre de 2008, muitos projetos anunciados foram engavetados, ou suspensos, já que os empresários não acreditavam em uma saída rápida do Brasil do terrível cenário mundial, com reflexos até os dias atuais. Essa parada para repensar investimentos, mostrou seus reflexos já em 2009, onde o atendimento ao mercado interno já apresentou problemas pontuais e, principalmente em 2010, onde o crescimento do consumo, em relação a 2009, o que trouxe, na época, um aumento nas dificuldades de atendimento a demanda em diferentes pontos do país, forçando aos grupos tradicionais a buscarem na importação de cimento e/ou matéria prima, uma saída para não desabastecer o mercado e abrir espaços para outros segmentos tomarem a iniciativa, ou mesmo abrir espaços para grupos cimenteiros menores se interessarem pelo mercado brasileiro.

É certo que a decisão de investimento em novas plantas e ampliações voltaram a cena e vários grupos passaram a divulgar grandes projetos, porém os projetos levariam um tempo considerável e uma das medidas, foi reduzir drasticamente as exportações, invertendo a tendência e passando a importar cimento de vários países e para diversos estados brasileiros. Esse crescimento na demanda interna, pressionou ainda mais o já reduzido volume exportado, que vinha em queda desde 2008. Essa queda nas exportações é o resultado da priorização, por parte dos grupos locais, no atendimento à crescente demanda do mercado nacional

O crescimento do consumo interno em 2010 e as falhas pontuais no atendimento, pelas industrias cimenteiras em alguns estados, ocasionou uma pequena elevação nos preços do cimento no varejo e uma pequena recuperação de preços na indústria em estados que atravessavam guerras pontuais nos preços, como SP, RJ, DF, GO e Tocantins. A pressão do consumo começou a afetar a logística, fazendo com que os fretes médios para transporte da tonelada de cimento se elevassem consideravelmente e, mesmo assim, a oferta de transporte ainda era inferior a demanda pelo produto na ponta, principalmente para as cidades que não ofereciam retorno de fretes, ou onde o cimento compete com produtos agrícolas e outros produtos sazonais.

Como o consumo de cimento sempre guardou estreita correlação com a evolução da renda real e com a massa salarial real, nos últimos anos, até 2013, o setor da construção civil e atrelado a ele, a industria cimenteira, vinha crescendo a passos largos, devido principalmente ao crescimento do emprego e da renda, a expansão do crédito imobiliário pelo governo e pelos bancos privados e devido à pressão das obras de infra-estrutura do PAC e outros programas governamentais.

Essa realidade começou a se deteriorar a partir de 2014 e de lá para cá o mercado vem caindo ano à ano, conforme gráfico. Além da queda contínua, o crescimento da oferta, advinda dos investimentos anunciados desde 2010, que começaram a pipocar em 2014, desequilibraram o mercado e, de certa forma, os preços do produto em algumas regiões do país.

PREÇOS CIMENTO PAÍS X NORDESTE

Segundo informações dos Sindicatos da Construção Civil (SINDUSCON) dos diversos estados da região nordestina por exemplo, conforme dados divulgados pelo CBIC (Câmara Brasileira da Indústria da Construção), os preços médios do saco de cimento de 50 quilogramas, em dólares americanos, adquiridos pelas construtoras da região, em 2016 eram inferiores aos preços praticados para elas em junho de 1994, inicio do plano real quando a paridade da moeda era de 1 Real para 1 Dólar. Essa realidade se agravou ainda no primeiro semestre de 2017, quando, pressionados pelos custos, algumas marcas, em algumas regiões, anunciaram ajustes em seus preços.

Sem considerar que o valor da moeda brasileira, devido à inflação acumulada nesses quase 22 anos, medida pelo IPCA (Índice de Preços ao Consumidor Amplo), calculado pelo IBGE, até março de 2016, que foi de 437,79%. Essa desvalorização, segundo cálculo do Instituto Assaf, entidade privada formada por professores e pesquisadores das áreas de economia e finanças, fez com que o REAL, em março, valha menos que um quinto de seu valor de face, conforme arte desenvolvida pelo portal UOL.

Arte desenvolvida pela Uol

Ainda segundo dados do CBIC (Faça Download da planilha CBIC), os preços médios em reais, praticados para o saco de cimento de 50 Kg para as construtoras do nordeste em abril/16, comparados com abril/15 já despencaram, em média, 8,1%. A pressão tem sido ainda maior nos estados que mais ampliaram suas capacidades produtivas. O estado da Paraíba, por exemplo, que recebeu recentemente mais duas grandes plantas, uma do grupo pernambucano Ricardo Brennand e a outra do Grupo paraibano da Elizabeth, os preços praticados para construtora por lá, no mesmo período, caíram 16%. A queda nos preços da Paraíba chegou também ao vizinho estado de Pernambuco, onde a queda média foi de 14% no mesmo período avaliado.