| Uma das características do mercado cimenteiro é a tendência ao consumo local, próximo das fábricas. Isso se deve a fatores como o baixo valor do produto, a relevância do custo de transporte no seu preço final e ao seu caráter perecível. Uma das teorias apontam que a distância ideal a se percorrer, em termos de logística é de, no máximo, variando entre 300 e 500 km, já que o custo do transporte representa 10 a 20% do preço do produto e uma das conseqüências é a pouca ocorrência de trocas internacionais, acontecendo, basicamente, nas fronteiras entre os países.Em todo o mundo, a indústria do cimento, com sua característica em capital altamente intensivo, é um oligopólio natural e tem poucos participantes (poucos grupos). O Brasil, com 10 grupos, devido ao tipo de mercado que é o cimenteiro, é um dos países onde existe uma maior concorrência no setor. Entre os países americanos, apenas os EUA supera o Brasil em número de empresas cimenteiras, onde, ainda assim, 70% do cimento é produzido por 10 grupos.

O comércio internacional de cimento sempre teve uma participação pouco expressiva quando comparado com o consumo mundial. Na década de 50, o comércio entre nações representava pouco mais de 6% do consumo de cimento no mundo. Essa relação caiu nas décadas de 60 e 70, voltando a crescer entre 80 e 90. Nos últimos anos, a relação entre o comércio exterior e o consumo global se estabilizou em torno de 6% e é fortemente influenciada pela situação atípica do mercado americano, cuja indústria local não tem condições de suprir a demanda interna, sendo os Estados Unidos o país que mais importa cimento no mundo, importando em 2008 quase 12% do taltal de cimento que foi consumido naquele país.

Dados preliminares de 2008 apontam para uma produção mundial de cimento da ordem de 2.808 milhões de toneladas, um crescimento quase insignificante de menos de 1% (0,96%) em relação a 2007. Nos últimos 7 anos o crescimento do consumo de cimento no mundo foi de 53%, pois em 2002 o consumo total do mundo era de 1.835,4 milhões de toneladas e em 2008 o consumo foi de 2.808,3 milhões de toneladas. O continente asiático é o maior produtor mundial, com 2.018 milhões de toneladas, sendo responsável por 71,13% de todo o cimento produzido no mundo.

Preços internacionais do cimento Preços internacionais do cimento

A pesquisa “Construction and Building Materials Sector”, publicada em fevereiro de 2009 pelo JP Morgan, divulgou os preços do cimento FOB-fábrica (sem impostos) praticados em 2009. O Brasil tem um dos menores preços de todo o continente americano, com US$ 92,00 por tonelada, enquanto que outros países como EUA tem seu preço médio em US$ 110,00 por tonelada e no México o preço médio chega a US$ 111,00 por tonelada FOB-Fab sem impostos.

Brasil no Contexto Internacional

Em 2009 o Brasil lidera tanto a produção quanto o consumo na América Latina, responsável por cerca de 1,8% do consumo mundial. O país já é o 5º maior consumidor de cimento mundia e o 8º maior produtor do mundo, empatado com a Rússia.

Imposto de importação de cimento na América Latina

Desde janeiro de 2004, o imposto de importação de cimento e clínquer adotado pelo Brasil e pelos demais países do Mercosul (Tarifa Externa Comum – TEC) às importações oriundas de países fora do Bloco Econômico é de 4%. No comércio intra-Mercosul, o imposto é de 0%.

A Resolução da Câmara de Comércio Exterior (CAMEX), de 22/02/2006, reduziu no Brasil a alíquota do imposto de importação do cimento portland cinza para zero (0%). Essa alíquota é a menor dentre todos os países da América Latina, tornando o mercado brasileiro mais vulnerável às importações, que mesmo assim, devido aos preços do mercado interno, são insignificantes.veja o mapa.

No quadro abaixo, traçamos alguns dados de 2008 e 2009, mostrando a relação entre as Produções, o Consumo per capita, Quantidade de Grupos e Fábricas pelos Países e o seus Preços FOB FAB (em dólar/sem impostos) e a capacidade Instalada nos diversos mercados.:

|

Países

|

Consumo em Milhões Ton .

|

Cons Per Capita hab/ano-kg

|

Grupos e fábricas

2002

|

PreçoFOB S/Imp.

|

Capacid . Instalada

|

| 2007 |

2008 |

2007 |

2008 |

Fábricas |

Grupos

|

US$/Ton |

MTon |

| Argentina |

4.961 |

9.746 |

245 |

247 |

17 |

4 |

64,0 |

15,2 |

| Brasil |

45,1 |

51.571 |

240 |

272 |

57 |

10 |

65,0 |

60,2 |

| Canadá |

8.651 |

9.084 |

307 |

295 |

16 |

9 |

98,0 |

16,8 |

| Chile |

3.874 |

4.023 |

284 |

288 |

7 |

3 |

80,0 |

6,3 |

| EUA |

107.523 |

114.623 |

381 |

320 |

118 |

39 |

93,0 |

113,5 |

| México |

31.614 |

33.243 |

347 |

329 |

29 |

6 |

111,0 |

46 |

| Peru |

3.876 |

4.040 |

143 |

148 |

6 |

4 |

86,0 |

8,8 |

| Venezuela |

2.732 |

3.600 |

257 |

280 |

10 |

5 |

100,0 |

9 |

| Espanha |

46.224 |

47.836 |

1.266 |

936 |

39 |

11 |

78,0 |

43 |

| França |

20.678 |

21.935 |

401 |

386 |

33 |

4 |

104,0 |

26,7 |

| Itália |

43.482 |

45.691 |

784 |

699 |

80 |

19 |

86,0 |

55 |

| Alemanha |

3.958 |

4.285 |

333 |

332 |

9 |

3 |

124,0 |

5 |

| Fontes: |

SNIC – CEMBUREAU – PCA – OFICEMEN – ICH – CANACEM

|

cimento.org

|

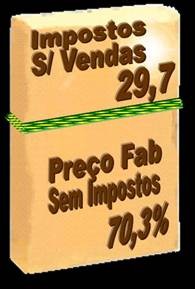

Nas figuras acima e abaixo, podemos observar as proporções de como chegamos aos preços de cimento no Brasil. Os impostos, diretos, sobre as vendas, montam 29,7%, restando 70,3% para cobrir: Custos Diretos, Custos Indiretos, Custos Financeiros, Remuneração do Investimento, CPMF, Enc. Trabalhistas, IRPJ, CSSL e demais Impostos que somados aos 29,7%(dos impostos sobre as vendas), montam 38,4%.

A análise que poderá ser feita, à partir de tais dados, é que produzir e comercializar cimento em outros países é mais vantajoso que no Brasil. Não é por acaso que grandes grupos nacionais, como Votorantim, Camargo Correia estão se internacionalizando.

O fato que pode causar estranheza aos consumidores brasileiros é que, países como os Estados Unidos, França, iInglaterra e tantos outros, os preços são superiores aos preços médios brasileiros.

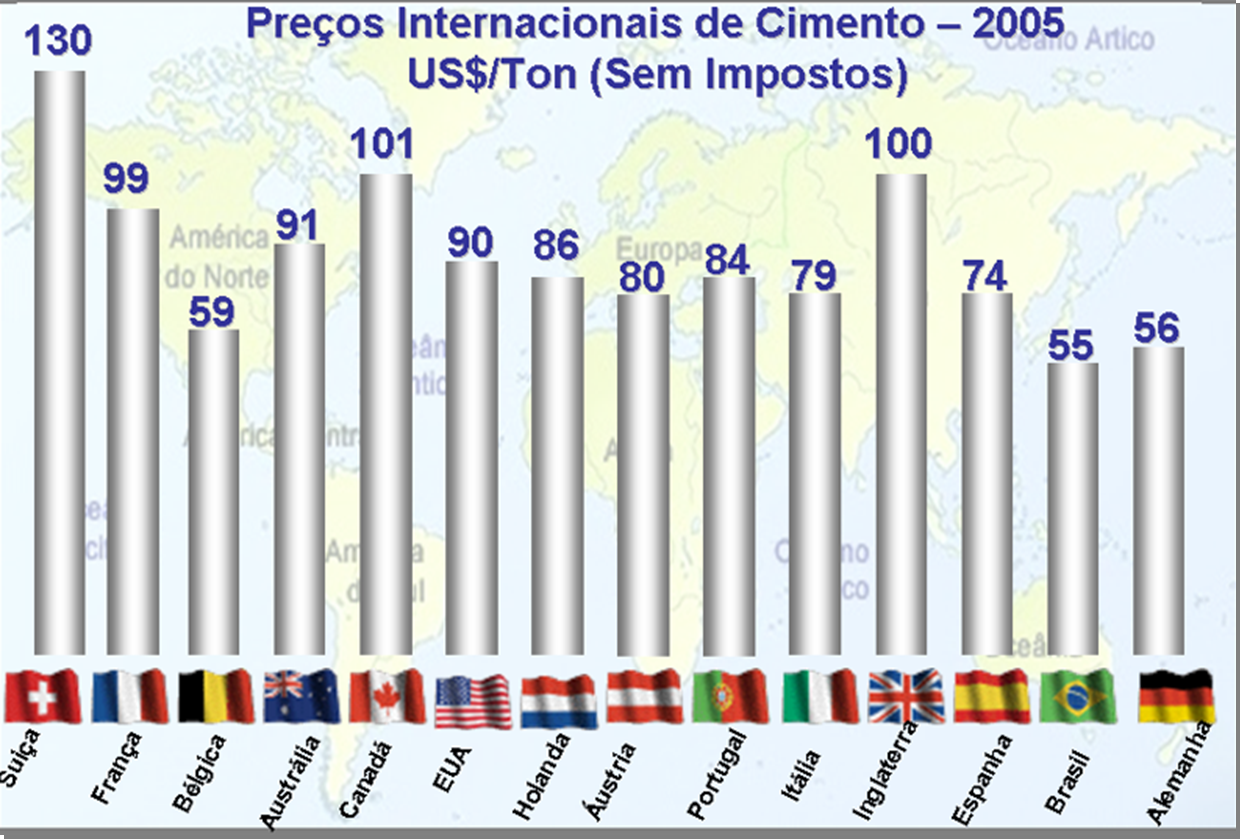

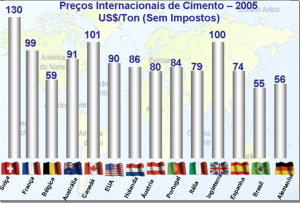

Os preços dos países, no gráfico abaixo são sem Impostos, ao se incluir toda a carga tributária brasileira, os preços finais, de nosso cimento, já não se apresentariam no mesmo gráfico.

Na verdade o cimento brasileiro é um dos mais baixos do mundo, no que diz respeito ao retorno do investimento e em 2005 o JP MORGAN, realizou uma nova pesquisa e os preços pagos pelo cimento, sem os impostos, nos diversos país estão como o gráfico a seguir, onde o Brasil apresentou um dos menores preços entre os principais países produtores do mundo.

Fora a carga tributária em nosso país, pesa ainda sobre o investimento, as altas taxas de juros do mercado nacional. Parte por conta de políticas, parte pelo crescimento dos grandes grupos, o Brasil que em 1.994 possuia 17 grupos cimenteiros, sendo 13 deles de capital puramente nacional, atualmente, são apenas 10 grupos e destes, apenas , 6 são nacionais. Em outubro de 2006 a Votorantim exerceu o poder de retomada da CCRG da holding Santo Estevão, da família Koranyi Ribeiro, evitando a passagem da planta de Ribeirão Grande, da CP Cimentos para as mãos dos Gregos da Titan, ou mesmos para os Mexicanos da CEMEX.

Em 2005, os preços do cimento no varejo despencaram, com destaque para o Sudeste e Centro-Oeste do Brasil. Em Belo Horizonte os preços chegaram a cair mais de 50% em relação aos preços de 2004. Já em São Paulo os preços despencaram cerca de 34%. O fato é que as quedas nos preços são cíclicos e de tempos em tempos, como numa dança de posições, alguns Grupos Cimenteiros, numa tentativa de aumentar suas participações, praticam preços muito abaixo no mercado, o que é sempre seguido pelos demais produtores.

Como o cimento é uma comodities, sua demanda é inelástica e o consumo pouco varia em função dos preços, ou, pelo menos a variação é pouco percebida. Reduções em preços, mesmo que significativos, não aumentam a demanda em proporções semelhantes vez que o peso do cimento em uma obra, varia de 3 a 8%, dependendo do tipo de obra e da qualidade de seu acabamento.

Para cotar preços de cimento em todo o Brasil, com um único clique, acesse: cimentonline.com.br, onde toda obra deve começar!

|