O ano em curso continua desafiador para os grandes grupos cimenteiros ao redor do mundo, que agora enfrentam um desempenho econômico desigual nos mercados emergentes e uma nova era de incertezas políticas globais que poderão desestabilizar tanto os seus mercados maduros e cativos, como resvalar e interferir no crescimento dos mercados alvos buscados há décadas pelas grandes empresas globais. O crescimento da produção mundial de cimento continua se ancorando nos resultados positivos dos mercados da China e da Índia e, mais recentemente, também da retomada do crescimento nos Estados Unidos. Os três países, juntos, respondem por 66 por cento de todo cimento produzido no mundo.

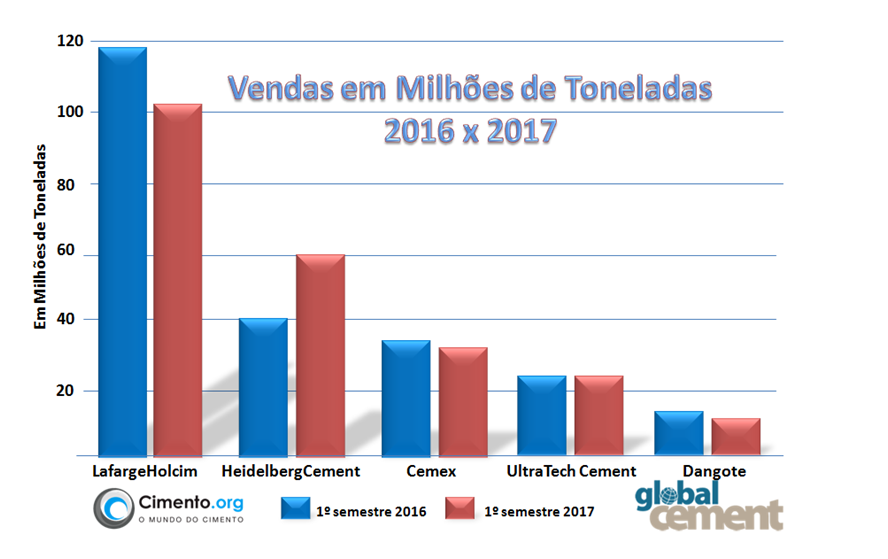

Após a divulgação recente dos resultados das vendas de cimento no primeiro semestre de 2017, de alguns grandes players com atuação mundial, o otimismo antes registrado em 2016 tornou-se mais modesto e as expectativas de crescimento para o ano em curso diminuíram. Entretanto, sinais de um ligeiro equilíbrio entre oferta e demanda em alguns mercados emergentes, tendem a minorar o problema de excesso de capacidade instalada para a produção de cimento e melhorar os resultados do setor.

Nos últimos anos os maiores produtores mundiais de cimento, diante da constatação do declínio nas taxas de crescimento em seus mercados domésticos, passaram a comprar plantas e outros grupos menores em muitos países emergentes que cresciam a taxas acima da média global. A corrida às compras, aliada à crise financeira de 2008, impôs ao mercado e aos gigantes do setor, um excesso de capacidade instalada que deixaram um “rastro de destruição nos preços”, de acordo com Phil Rosenberg da Bernstein.

Informações dão conta que o excedente de capacidade de produção de cimento na China supera os 30% e o governo Chinês, através da Comissão Nacional de Desenvolvimento e Reforma (NDRC) tenta regular e diminuir pelo menos em 10% a capacidade de produção do país. Na índia, Indonésia e Vietnã, todos integrantes do grupo dos 10 maiores produtores de cimento do mundo, ações localizadas para regular o setor tem sido implementadas, controlando novas licenças, buscando reduzir o excesso de capacidade instalada.

No Brasil 2017 foi o terceiro ano consecutivo de queda em vendas e consumo, devendo acumular uma retração de 30% em sua demanda, deverá ao final do ano com uma ociosidade assustadora próxima de 50% e com isso, o setor foi obrigado a fechar fornos de produção e até algumas plantas menos eficientes. No país operam atualmente 24 grupos cimenteiros, locais, regionais e multinacionais, com 100 plantas instaladas, com capacidade instalada total de 104,7 milhões de toneladas de cimento/ano e em 2018 ainda foi um ano de queda.

Para se ter um ideia da importância dada a esses mercados pelos grandes grupos mundiais, na LafargeHolcim, maior cimenteira do mundo, 60 por cento de seu EBITDA ( sigla em inglês para Lucros antes de juros, impostos, depreciação e amortização) é obtido em mercados considerados emergentes. Na germânica HeidelbergCement, mesmo ainda sem levar em consideração os novos ativos adquiridos da Italiana ItalCementi, o peso dos mercados emergentes em seus resultados ultrapassa os 50 por cento.

No Brasil os grandes grupos também diversificaram suas carteiras e ampliaram seus processos de internacionalização. A Votorantim Cimentos, atenta aos problemas de seu mercado cativo, deu continuidade à sua estratégia de diversificação geográfica por meio de expansões em regiões com potencial de crescimento. A estratégia se mostrou eficiente e trouxe resultados positivos nas principais regiões fora do Brasil.

No Brasil os grandes grupos também diversificaram suas carteiras e ampliaram seus processos de internacionalização. A Votorantim Cimentos, atenta aos problemas de seu mercado cativo, deu continuidade à sua estratégia de diversificação geográfica por meio de expansões em regiões com potencial de crescimento. A estratégia se mostrou eficiente e trouxe resultados positivos nas principais regiões fora do Brasil.

Nos Estados Unidos, por exemplo, em 2016 com o aumento dos lançamentos imobiliários, a retomada dos investimentos em infraestrutura e o inverno que foi mais ameno deram um alento aos preços da cimenteira e melhoraram os volumes de venda de cimento e concreto na região em que a Votorantim atua naquele país.

Já na Europa, África e Ásia, o resultado da Votorantim Cimentos apresentou melhora de 14% no Ebitda, com destaque para Marrocos e Tunísia que apresentaram maior volume de vendas e maior eficiência operacional.

UNIDADE DE HASANOGLAN NA TURQUIA – VOTORANTIM

E por falar na brasileiríssima Votorantim Cimentos, em 2015 a Global Cement, de acordo com seu relatório anual de 2016, listou a multinacional Brasileira na décima posição do mundo em capacidade de produção de cimento, saltando três posições no ranking mundial em quatro anos, já que em 2011 ela ocupava a 13ª posição e em 2015, com 45,02 milhões de toneladas de capacidade instalada em 41 plantas ao redor do planeta, alcançou a décima posição e passou a participar do seleto grupo dos 10 dos Maiores Grupos Produtores de cimento do mundo.

Na mesma compilação, a mais atualizada e publicada até o momento, não foram consideradas algumas fusões ocorridas em 2016, como no caso da compra da ItalCementi pela HeidelbergCement, mas já apresentou a unificada LafargeHolcim como a número um do mundo.

Na lista dos maiores produtores de cimento do mundo, os grupos foram classificados de acordo com a capacidade instalada para produção de cimento cinza e branco porém sem levar em consideração as moagens, que são aquelas plantas que não produzem seu próprio clinquer, as plantas desativadas e aquelas em estudo ou mesmo em construção.

A capacidade de produção das empresas ranqueadas somava 1,19 bilhões de toneladas de cimento por ano, distribuídas em 559 plantas, ou seja, 29 por cento de toda capacidade instalada ao redor do mundo concentra-se em 10 grandes empresas multinacionais. Para efeitos comparativos, expandindo a visão e olhando então para os 100 maiores grupos produtores de cimento do mundo, a capacidade instalada combinada deles chega aos 1,26 bilhões de toneladas de cimento/ano, espalhadas em 1.110 plantas integradas. O que mostra, de alguma forma, a concentração da indústria nas mãos de grandes grupos mundiais, reforçando a percepção de que o setor tende a ser um oligopólio natural em todo o mundo. Essa característica, invariavelmente e periodicamente desperta o interesses dos órgãos reguladores de preços em quase todos os países do mundo.

Cabe observar que do seleto grupo dos 10 maiores em CIMENTO, os asiáticos dominam nada menos que 44,38% da capacidade instalada do conjunto, ficando com os Europeus outros 40,7%. Os Mexicanos da CEMEX ainda são donos de 7,31% e nas mãos dos Russos da Eurocement concentram-se 3,8% do montante produzido pelos 10 maiores, restando aos brasileiros da Votorantim os outros 3,78%.

| Ordem | Grupos | País Sede | Capacidade em Mihões Ton | Nº de Plantas |

|---|---|---|---|---|

| 1 | LafargeHolcim | Suíça | 286.66 | 164 |

| 2 | Anhui Conch | China | 217.2 | 32 |

| 3 | CNBM (Sinoma) | China | 176.22 | 94 |

| 4 | HeidelbergCement | Alemanha | 121.11 | 79 |

| 5 | Cemex | México | 87.09 | 56 |

| 6 | Italcementi | Itália | 76.62 | 60 |

| 7 | China Resources | China | 71.02 | 19 |

| 8 | Cimento Taiwan | Taiwan | 63.72 | 6 |

| 9 | Eurocement | Rússia | 45.18 | 17 |

| 10 | Votorantim | Brasil | 45.02 | 41 |

Em 2015, de acordo com o Global Cement Directory, existiam no mundo apenas 2.273 plantas de cimento integradas funcionando, boa parte delas localizadas em território asiático. Somente na China se encontram 803 plantas de cimento integradas, com uma capacidade instalada conjunta de 1,48 Bilhões de toneladas por ano.

Desde a crise financeira de 2008, a indústria mundial de cimento sofreu grandes transformações. A consolidação da indústria e o aumento da eficiência operacional foram evidentes no período e apesar da crise financeira, a produção global de cimento continuou a crescer, pelo menos até 2014. Em 2015 a produção global de cimento caiu quase 2% (1,91%) saindo de 4,18 bilhões de toneladas em 2014, para aproximadamente 4,10 Bilhões de toneladas em 2015, já em 2016, de acordo com Mineral Commodity Summaries 2017, a produção voltou a crescer, sendo a China e a Índia, de longe, os maiores países produtores de cimento no mundo, seguidos, quase a perder de vista, pelos EUA.

| Países/Anos | 2016 | 2015 | 2014 | 2013 | 2011 | 2012 |

|---|---|---|---|---|---|---|

| China | 2.410 | 2.350 | 2.480 | 2.420 | 2.100 | 2.210 |

| India | 290 | 270 | 260 | 280 | 240 | 270 |

| EUA | 85,9 | 83,4 | 83,2 | 77,4 | 68,6 | 74,9 |

| Turquia | 77 | 77 | 75 | 71,3 | 63,4 | 63,9 |

| Brasil | 60 | 72 | 72 | 70 | 64,1 | 68,8 |

| Russia | 56 | 69 | 68,4 | 66,4 | 55,6 | 61,5 |

| Irã | 53 | 65 | 65 | 72 | 61 | 70 |

| Indonesia | 63 | 65 | 65 | 56 | 30 | 32 |

| Coréia do Sul | 55 | 63 | 63,2 | 47,3 | 48,3 | 48 |

| Vietnã | 70 | 61 | 60,5 | 58 | 59 | 60 |

| Arábia Saudita | 61 | 55 | 55 | 57 | 48,4 | 50 |

| Japão | 56 | 55 | 53,8 | 57,4 | 51,3 | 51,3 |

| Egito | 55 | 55 | 50 | 50 | 44 | 46,1 |

| México | - | 35 | 35 | 34,6 | 35,4 | 35,4 |

| Tailândia | - | 35 | 35 | 42 | 36,7 | 37 |

| Paquistão | - | 32 | 32 | 31 | 32 | 32 |

| Alemanha | - | 32 | 32 | 31,3 | 33,5 | 32,4 |

| Itália | - | 23 | 22 | 22 | 33.1 | 33 |

| Outros Países | 808,1 | 602,6 | 572,9 | 536,3 | 695,6 | 723,7 |

| Total Mundo | 4.200 | 4.100 | 4.180 | 4.080 | 3.800 | 4.000 |

Mesmo o PIB Chinês ainda crescendo 6,9% em 2015 e sendo o menor crescimento em mais de duas décadas, a produção de cimento do país despencou 5,2%, assustando o mundo, sendo ela, sozinha, responsável quase que pela totalidade da queda mundial naquele ano. No ano seguinte, com um crescimento do PIB ainda menor para os padrões chineses, quando cresceu “apenas” 6,7%, a produção de cimento chinesa cresceu 2,55% e mais uma vez foi a China que deu o tom do crescimento da produção mundial de cimento, elevando a produção global em 2,44%.

Como o mercado de cimento da China representa quase 60% de todo o mercado mundial é ela que comanda e estabelece a amplitude da queda e o nível de crescimento do mercado cimenteiro mundial.