Warning: Undefined variable $result_title in /home1/gerinu07/www.cimento.org/wp-content/themes/cimentorg/functions.php on line 181

Deprecated: A função wp_specialchars está obsoleta desde a versão 2.8.0! Em vez disso, use esc_html(). in /home1/gerinu07/www.cimento.org/wp-includes/functions.php on line 6083

97 Resultados achados para: “CP”

O aumento da temperatura no interior de grandes estruturas de concreto devido ao calor desenvolvido durante a hidratação do cimento pode levar ao aparecimento de fissuras de origem térmica, que podem ser evitadas se forem usados cimentos com taxas lentas de evolução de calor, os chamados cimentos portland de baixo calor de hidratação. Os cimentos […]

O cimento portland branco é um tipo de cimento que se diferencia dos demais pela coloração. A cor branca é conseguida a partir de matérias-primas com baixos teores de óxidos de ferro e manganês e por condições especiais durante a fabricação, especialmente com relação ao resfriamento e à moagem do produto e principalmente, utilizando o […]

Dentre as iniciativas promovidas pelas empresas do setor estão o uso de matérias- primas alternativas (filler calcário, escórias siderúrgicas e cinzas de termelétricas, por exemplo) e combustíveis alternativos tais como biomassas, resíduos industriais, comerciais e domésticos, pneus, entre outros. Essas ações elevaram o Brasil a condição de referência global como o país que menos emite CO2 por tonelada de cimento produzida no mundo.

A indústria de cimento brasileira se destaca por um processo industrial menos agressivo, já que o segmento responde por cerca de 7% de todo o gás carbônico emitido pelo homem, mas, no Brasil, a participação cai para quase um terço da média mundial, 2,3% (dados do Inventário Nacional de Emissões e Remoções Antrópicas de Gases de Efeito Estufa não Controlados pelo Protocolo de Montreal).

A partir dessas frentes aliadas à eficiência energética e captura e estocagem de carbono, a indústria espera reduzir em 33% suas emissões até 2050, evitando a emissão de 420 milhões de toneladas de CO2. Isso implicará a redução da intensidade carbônica do cimento brasileiro de 564 kg por tonelada, hoje a menor emissão global, para 375 kg por tonelada — afirma Paulo Camillo Penna, presidente do Sindicato Nacional da Indústria do Cimento (SNIC) e da Associação Brasileira de Cimento Portland (ABCP).

As indústrias do cimento, do concreto e de agregados da Europa, dos Estados Unidos, da América Latina e da Ásia se uniram para o fundar o Conselho de Sustentabilidade do Concreto – Concrete Sustainability Council (CSC). O objetivo é auditar e certificar o fornecimento e o consumo responsável desses insumos. O selo engloba toda a cadeia de produção e será dividido em 4 categorias: gestão, meio ambiente, aspecto social da sustentabilidade e economia.

Os índices da indústria brasileira do setor são referência para as companhias estrangeiras que investem em sustentabilidade na produção. Mundialmente, cimento e concreto respondem por cerca de 7% de todo o CO₂emitido na atmosfera pela ação humana. No Brasil, essa relação é 3 vezes menor. A participação do setor nas emissões nacionais é de 2,3%. E a meta é diminuir ainda mais o volume de CO₂.

Segundo Penna, presidente do SNIC, a indústria cimenteira brasileira cumpre rigorosamente os termos do Acordo de Paris. Enquanto a média mundial de emissão encontra-se atualmente em 634 quilos de CO₂ por tonelada de cimento, no Brasil esse valor é de 564 quilos por tonelada do insumo – cerca de 11% menor. O Acordo de Paris é um tratado assinado por 195 países, incluindo o Brasil, que vigora desde novembro de 2016. A principal meta é reduzir as emissões de gases de efeito estufa para limitar o aumento médio de temperatura global a 2 °C, quando comparado a níveis pré-industriais.

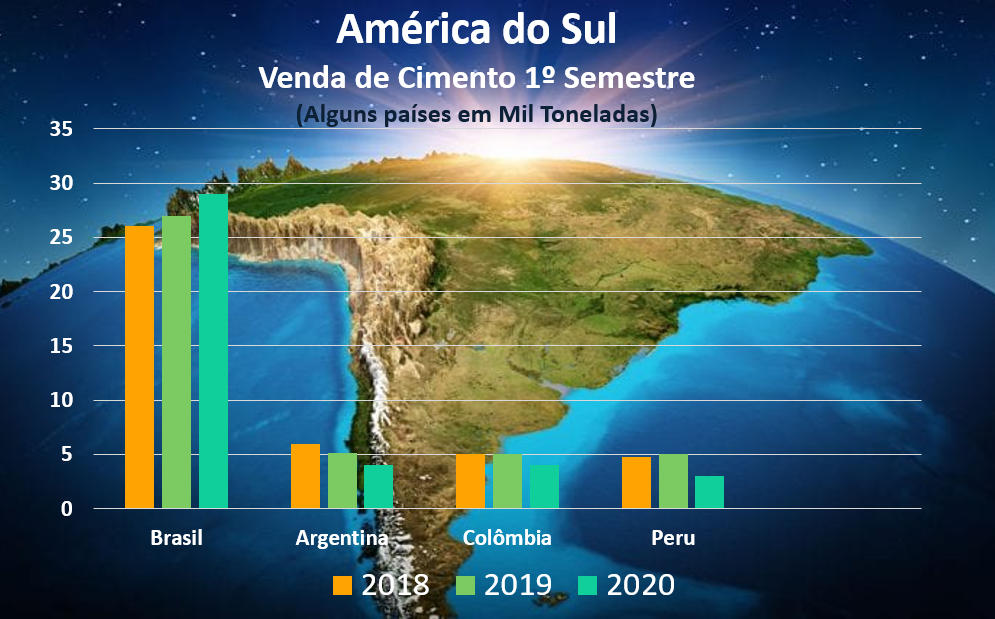

Para tentar entender os resultados, de certa forma surpreendentes, das vendas de cimento no Brasil no primeiro semestre, independentemente da pandemia e da crise em curso, vamos analisar os números de alguns países da América do Sul, também para o primeiro semestre de 2020.

O mercado brasileiro que registrava quatro anos consecutivos de queda nos últimos anos, até 2018, registrou um pequeno crescimento em 2019 (apenas 3,5%) e estimava-se, antes da pandemia, um novo e pequeno crescimento semelhante para 2020. Embora a previsão não fosse arrojada, não parecia, na época, uma aposta fácil de ser cravada. Vários fatores internos impediam qualquer euforia. Foram quatro anos consecutivos de queda, mais de 20 plantas fechadas e o setor operava com uma capacidade ociosa de 45%. Muitas dificuldades e muitas reformas estruturais no país eram necessárias. O setor esperava que o crescimento fosse pequeno e gradual e dependeria do crescimento do mercado imobiliário, do ambiente macroeconômico favorável e da retomada dos investimentos em infraestrutura, ou seja, para crescer novamente mesmo que em pequenos percentuais já não seria fácil.

Com a pandemia, tudo parecia ter ido por água abaixo. O primeiro trimestre terminou e registrou uma queda, mesmo que pequena, pois a pandemia deu sinal de alarme já próximo ao final do segundo decêndio do mês de março. No mês seguinte as expectativas negativas se confirmaram e o mercado interno, em abril, caiu quase 2% em relação ao quadrimestre do ano anterior… O caos parecia ter sido estabelecido: Será que o mercado cairia novamente em 2020? Será que seria outro ano perdido para o setor?

Quando maio chegou, o mercado começou a cravar crescimentos.

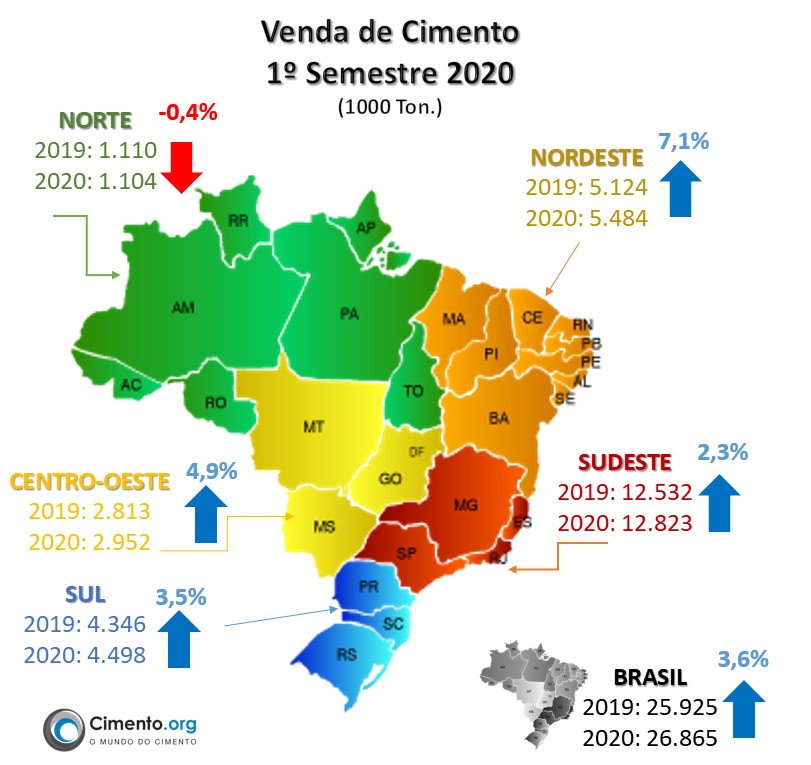

Em julho, o crescimento do período (janeiro a julho/2020) em relação ao ano de 2019 foi de 6,3% e o crescimento pontual do mês de julho/20, em relação ao mesmo mês de 2019, mais uma vez, foi em ritmo chinês, ou seja, crescemos quase 19%, com destaque especial para a região nordeste que cresceu, nada menos que 31,7% no mês e 10,8% no acumulado do período.

Os resultados alcançados em junho e julho, nos faz acreditar que o Brasil poderá sair mais forte, que outros países, dessa pandemia no segundo semestre. Apesar de tudo, estamos mostrando muita resiliência e a atividade econômica continua se sobressaindo e demonstrando um certo vigor, apesar da crise. O único receio é que os governos e a população, na crença da derrota ao terrível vírus, relaxem os controles e os protocolos de segurança, dando sobrevida a doença e, como consequência, uma inesperada e indesejada nova onda, com novos bloqueios, que poderiam trazer consequências negativas, impondo novas quedas ao setor.

O Peru, em contraste com o Brasil, implementou um forte isolamento social no início de março de 2020. Infelizmente, não pareceu funcionar tão bem quanto o esperado. A produção e as vendas de cimento caíram 34,35% no semestre, sem nenhum benefício correlacionado à saúde e a pandemia. Tanto a produção quanto os despachos caíram quase 40% no primeiro semestre de 2020 com quase uma parada total em abril de 2020.

A Argentina começou 2020 com uma tendência de queda em seu mercado local. As vendas de cimento vêm caindo desde 2017, praticamente após uma recessão geral na economia. O país aplicou um forte isolamento que levaram as vendas caíram mais da metade, com seu pico em abril de 2020. Até o primeiro semestre do ano, isso levou a uma queda superior a 30% em comparação com o mesmo período em 2019.

Por fim, a produção de cimento da Colômbia caiu 25,4% no comparativo anual nos primeiros cinco meses de 2020, em relação ao mesmo período de 2019.

A maioria dos países analisados, segue o padrão de redução nas vendas de cimento em relação à gravidade do bloqueio imposto e a intensidade resultante do surto do novo coronavírus. Bloqueios mais fortes, derrubaram as vendas de cimento na região em percentuais entre 20 e 40%, dependendo da intensidade das medidas de cada governo, do estágio de suas crises antes da pandemia e, como cada país se comportou em relação ao fechamento ou não das indústrias.

O presidente do SNIC, ao final do 1º trimestre, próximo ao início da pandemia, que a fabricação de cimento não precisava ser penalizada com as medidas de saúde pública. Ele estava certo, mas o aumento de casos da COVID no Brasil é um caso fora da curva, distante do comum em comparação com a maioria dos países vizinhos, ou mesmo com boa parte do resto do mundo. Os setores de cimento em países com economias em crescimento, como Peru e Colômbia, devem registrar uma recuperação mais rápida que aqueles com economias estagnadas, como é o caso da Argentina. O Brasil só corre riscos, a depender das estratégias de saúde dos governos e como impactariam o setor de construção cível no segundo semestre de 2020. Ou seja, caso a curva dos casos e das mortes não fuja da atual tendência, variando entre estabilidade e queda, o setor não deverá sofrer sobressaltos. Que Deus tenha piedade e compaixão de nosso país, de nosso povo, de nosso mercado cimenteiro, das indústrias e de nossa economia como um todo.

Depois de 2019 registrar crescimento de 3,3% nas vendas de cimento, interrompendo uma série de quatro anos de crise, a indústria começou o ano com expectativa de aumento de 3%.

No entanto, as fortes chuvas de janeiro e fevereiro frustraram o consumo, que ficou represado para março, concentrado principalmente na primeira metade do mês. Na segunda quinzena, o setor se deparou com uma queda de demanda causada pelo isolamento social e restrições de circulação. Em abril, primeiro mês cheio em plena pandemia, a indústria observou uma queda, mais amena que o previsto. A partir de maio veio a surpresa e o crescimento do setor que se estendeu a junho.

As reformas seguem em ritmo chinês há mais de dois meses, conforme demonstram indicadores de vendas de lojas de materiais de construção. Esse fenômeno tem causa: o aumento do tempo de permanência das pessoas nos lares reforçou a necessidade de pequenas melhorias nas casas, que deixaram de ser apenas um lar para se transformar num local de trabalho e lazer, e as reformas e manutenções em estabelecimentos comerciais foram executadas, aproveitando a paralisação forçada.

A venda de cimento na Argentina cai quase 47% em relação ao mesmo mês do ano anterior e a indústria da construção civil acumula quedas, consecutivas, há 23 meses, forçando as empresas do setor deixarem de arcar, até mesmo, com o pagamentos de salários.

Em março, mês da chegada da pandemia da covid-19, as vendas caíram 46,5% e ficaram em um dos níveis mais baixos dos últimos 14 anos.

Foram comercializadas apenas 502.541 toneladas do produto no mês, um resultado preocupante para o segmento e para indústria da construção civil do país vizinho.

As empresas que compõem a AFCP (ASSOCIAÇÃO DOS FABRICANTES DE CIMENTO PORTLAND), Loma Negra da brasileira Intercement (Camargo Corrêa), a LafargeHolcim, a Cementos Avellaneda, onde a brasileira VOTORANTIM tem uma boa participação de 49% e a PCR, empresa argentina que produz o cimento COMODORO, possuem juntas uma capacidade instalada de 15,3 milhões de toneladas por ano, distribuídas em 11 plantas integradas e mais 5 moagens espalhadas pelo país. As vendas de março representaram, apenas, 39,5% da capacidade mensal de produção, considerando uma divisão simples da capacidade instalada anual por 12, calcula-se uma capacidade mensal de 1,27 milhão de toneladas ou seja, a ociosidade do segmento no mês ultrapassou os 60%.

Analisando o primeiro trimestre, as vendas acumuladas somaram 1,9 milhão de toneladas, o que representou uma queda de 30% em relação ao mesmo período de 2019. Se considerarmos a capacidade produtiva do trimestre, no acumulado ano, a ociosidade do setor cimenteiro argentino chega aos 50%. Os resultados de março foram agravados pela pandemia e seus impactos deverão ser sentidos, mais fortemente, nos meses vindouros. A associação dos fabricantes estima uma nova queda de 20,5%, para o ano em curso, derrubando as vendas e empurrando o consumo do cimento para no máximo 8,8 milhões de toneladas/ano.

Somente a título de comparação sobre os volumes consumidos na Argentina x Brasil, o que se espera consumir em todo o ano de 2020 na Argentina, o brasil já consumiu somente no primeiro bimestre deste péssimo ano 2020.

Segundo os levantamentos estatísticas divulgados pela AFCP, o colapso nas vendas reflete a queda na demanda privada e pública por habitações, estradas, obras públicas e de infraestrutura em todo o país, crise potencializada após a desvalorização do peso, em agosto do ano passado e após as eleições primárias que agravaram ainda mais a recessão iniciada em 2018.

No que diz respeito à assistência financeira disponibilizada pelo novo governo, a Câmara da Construção diz que as linhas de financiamento não chegam com a necessária clareza e, em especial junto ao setor da construção civil e isso dificulta até o pagamento dos salários, quiçá a sonhada retomada da atividade.

Fontes da câmara apontam que estão em diálogo permanente com o governo e até enviaram uma proposta conjunta sobre as medidas da COVID-19, que aparenta ser o golpe de misericórdia ao já cambaleante setor da construção civil, com fortes reflexos no mercado cimenteiro.

As vendas de cimento no Brasil registaram um total de 12,7 milhões de toneladas no primeiro trimestre de 2019, de acordo com o Sindicato Nacional da Indústria de Cimento (SNIC), um aumento de 1,3% em relação ao mesmo trimestre do ano anterior. No mês de março, os resultados atingiram 4,1 milhões de toneladas, uma queda de 6,6% comparada com o mesmo mês de 2018, influenciado, principalmente, pela menor quantidade de dias úteis, 21,5 contra 23,5 e pelas chuvas mais intensas em algumas regiões do país.

Já nos últimos 12 meses (abril de 2018 a março de 2019), as vendas acumuladas atingiram 53 milhões de toneladas de cimento, uma redução de 0,1% em comparação com o mesmo período anterior (abril de 2017 a março de 2018).

Segundo Paulo Camillo, presidente do SNIC, o resultado do trimestre veio ligeiramente acima das projeções. “O desempenho de março foi melhor do que o esperado, com isso o resultado do trimestre encontra-se entre os nossos cenários de referência e otimista. Os indicadores de financiamento imobiliário continuam avançando, o que nos deixa otimista para projetar um crescimento de aproximadamente 3% no ano”, completa o executivo.

Para nós do Cimento.Org o otimismo do SNIC para 2019 poderá não se consolidar, caso o novo governo não afine, rapidamente, suas ações para emplacar as muitas reformas estruturais necessárias e urgentes ao país.

O debate sobre mudanças climáticas é questão importante para a indústria de cimento, uma vez que a emissão de CO2 é inerente ao seu processo de produção. Conhecer a projeção de emissões setoriais a médio e longo prazo e seu respectivo potencial de redução é essencial para avançar na direção de uma economia de baixo carbono.

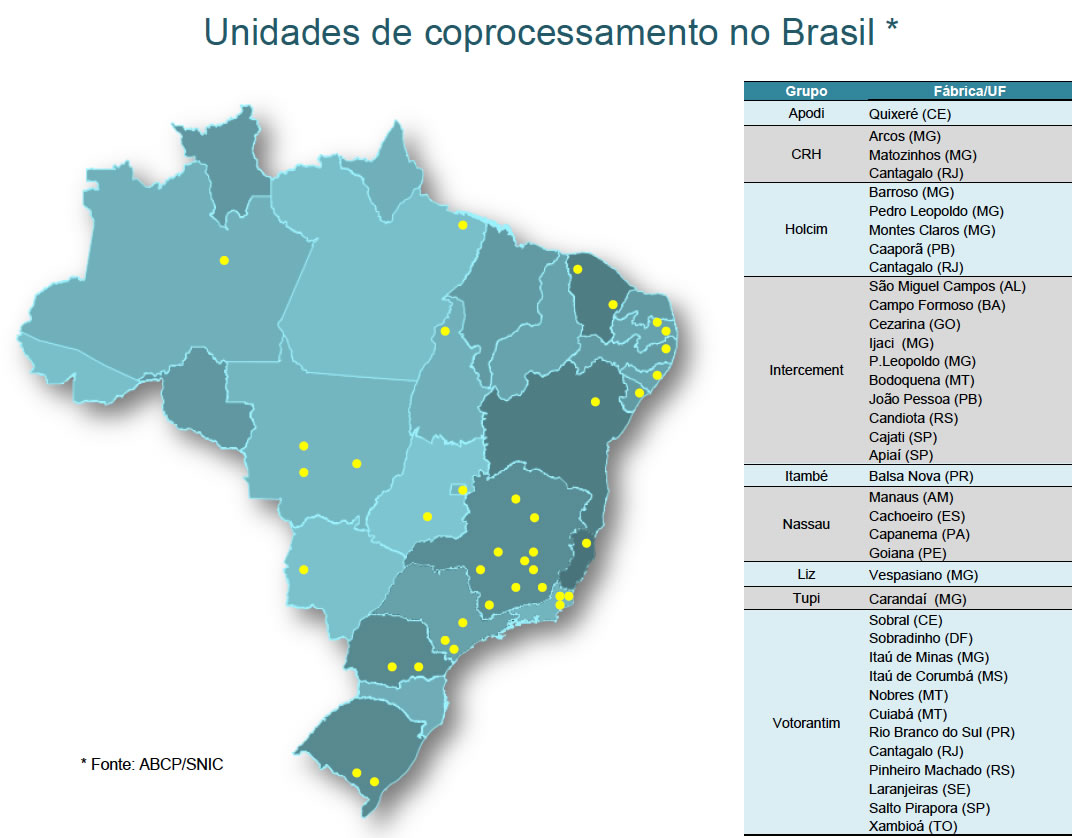

Mas o Mapeamento Tecnológico do Cimento é apenas uma das iniciativas da indústria em defesa do meio ambiente. Ao seu lado está a adoção do coprocessamento de resíduos industriais, que contribui para preservar recursos não renováveis, reduzir o impacto ambiental das áreas de disposição de resíduos e diminuir o passivo ambiental dos aterros.

Os estudos estão sendo preparados por uma equipe de renomados especialistas das principais universidades e centros técnicos no Brasil, proporcionando, além do conhecimento internacional, uma visão geral das características, limitações e potencialidades locais.

Os resultados e conclusões dos documentos técnicos estão previstos para 2019, juntamente com os modelos de projeção e redução de emissões, executados por especialistas da IEA.